Материалы •

Статьи •

Стратегии •

Что выбрать между «Пулей», «Лестницей» и «Колесом» в мире облигаций?

Что выбрать между «Пулей», «Лестницей» и «Колесом» в мире облигаций?

19.05.2026

10 минут

Содержание

Облигации часто воспринимаются начинающими инвесторами как самый простой и понятный инструмент: купил бумагу с фиксированным купоном, получаешь выплаты, ждешь погашения. На практике долговой рынок — живой и динамичный механизм, который требует осмысленного подхода. В этой статье мы подробно разберем три ключевые стратегии инвестирования в облигации: «Пуля», «Лестница» и «Колесо».

Что такое «Пуля», «Лестница» и «Колесо»?

Главный фактор, влияющий на облигации, — ключевая ставка. Когда ЦБ повышает ставку, новые облигации выпускаются с более высокими купонами, а старые дешевеют. И наоборот, при снижении ставки ранее выпущенные облигации с высокими купонами становятся более востребованными, и их рыночная стоимость растет. Для увеличения потенциальной доходности были придуманы специальные стратегии, позволяющие гибко реагировать на смену ставки и строить портфель под свои цели и сроки.

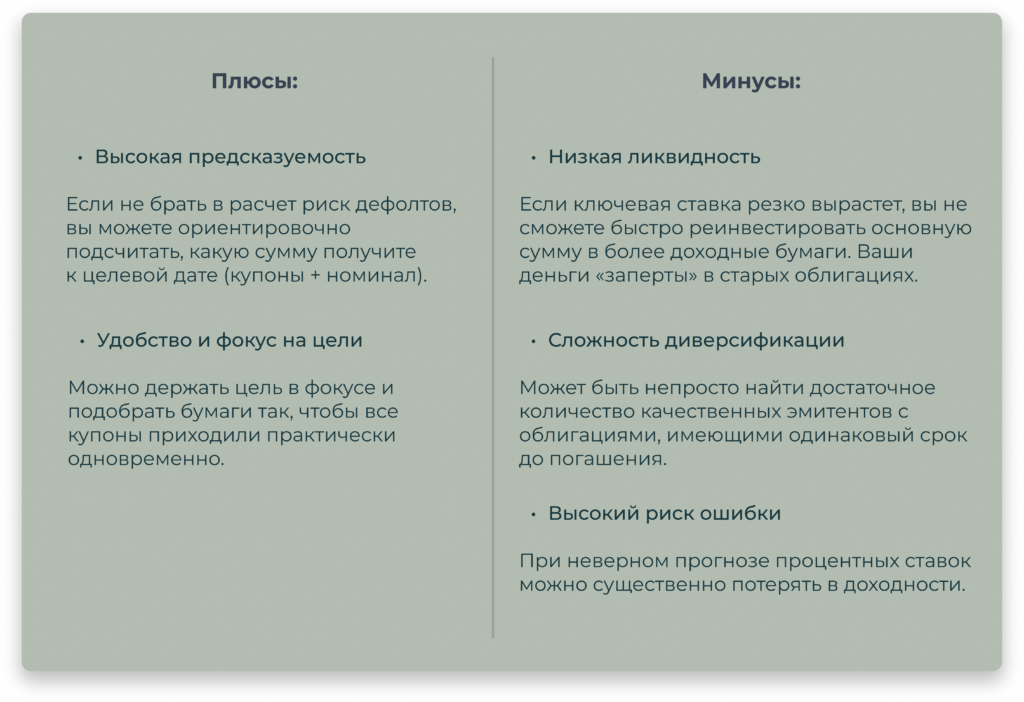

Стратегия «Пуля»

Инвестор формирует портфель из облигаций, срок погашения которых приходится на одну и ту же дату в будущем. Допустим, у вас запланирована крупная покупка через 5 лет. Вы собираете портфель из разных облигаций со сроком погашения — через 5 лет. Все купонные выплаты в течение этого срока реинвестируются так, чтобы вновь купленные облигации были погашены одновременно с купленными изначально.

Кому подходит?

Консервативным инвесторам с четкими финансовыми целями на конкретный срок.

По сути, «Пуля» — это стратегия для экспертов с четким видением будущих ставок или для тех, кому критически важна определенность с конечной суммой дохода.

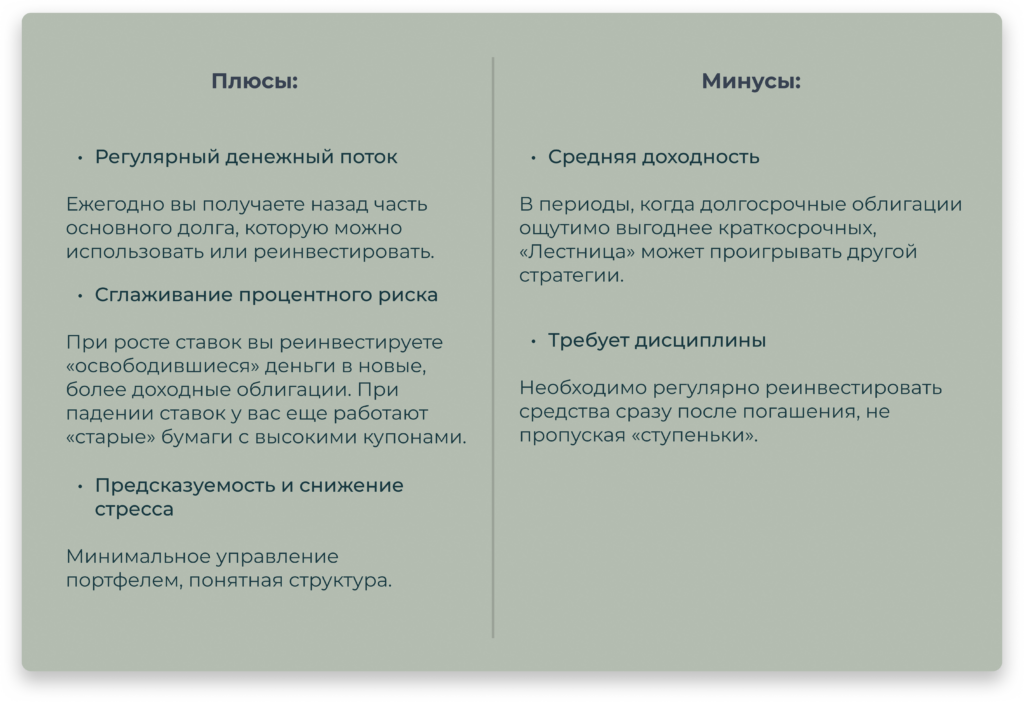

Стратегия «Лестница»

Портфель состоит из облигаций с последовательно возрастающими сроками погашения. Это, пожалуй, самая популярная и сбалансированная стратегия.

Инвестор покупает пять облигаций — со сроками погашения 1, 2, 3, 4 и 5 лет и доходностью, скажем, 5%, 5,5%, 6%, 6,5% и 7% соответственно. Через год первая облигация погашается, и инвестор покупает новую пятилетнюю облигацию. Таким образом, «лестница» сохраняется, а средняя доходность портфеля оказывается сбалансированной. И так по кругу.

Кому подходит?

Практически всем инвесторам, кто ищет баланс между доходностью, риском и ликвидностью. Особенно хорошо подходит тем, кто ценит стабильность и пассивный доход.

Для создания «Лестницы» больше не нужно вручную подбирать облигации. Существуют биржевые фонды с целевой датой погашения. Например, фонды одной линейки. Покупка и удержание всех этих фондов на равные суммы автоматически создает трехлетнюю лестницу облигаций, не требуя от инвестора дополнительных действий.

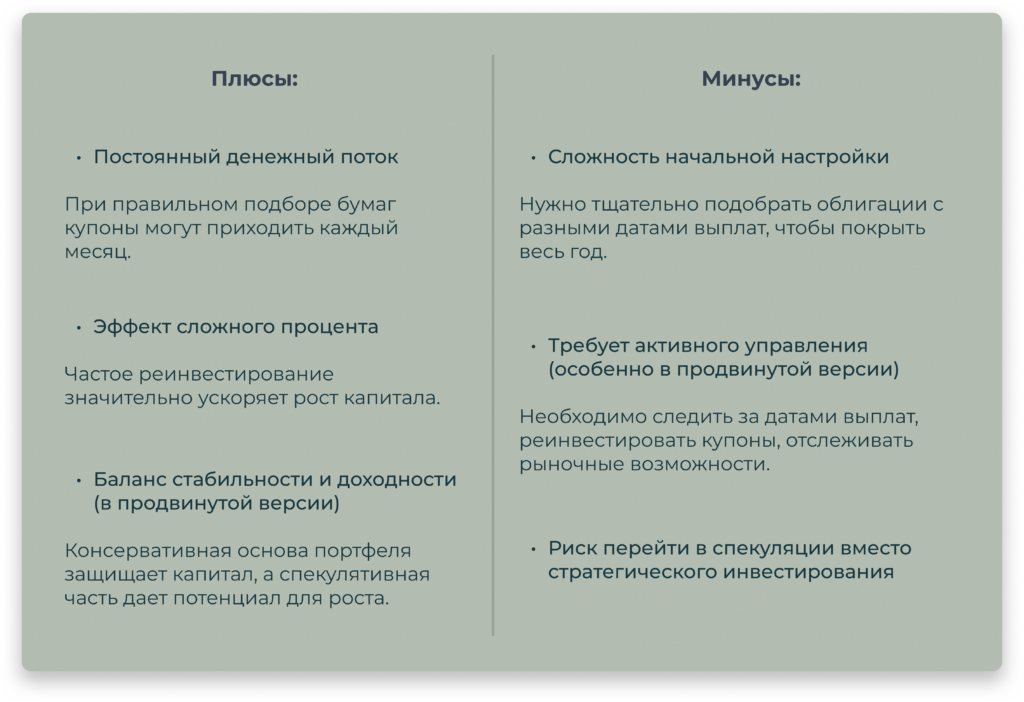

Стратегия «Колесо»

«Колесо» ориентировано на регулярное получение купонного дохода и максимальное ускорение реинвестирования за счет эффекта сложного процента. В классическом виде стратегия реализуется покупкой нескольких выпусков облигаций со сдвигом дат купонных выплат.

Простой пример: инвестор распределяет 100 000 рублей между тремя выпусками облигаций с ежеквартальными выплатами купона в разные месяцы — скажем, в марте, апреле и мае. В дальнейшем полученный купонный доход реинвестируется в выпуски с ближайшей датой купонных выплат. Таким образом, по сравнению с вложениями в один выпуск, скорость накопления сложного процента увеличивается втрое.

Есть и продвинутая версия. Основу портфеля (70–80%) составляет классическая «Лестница» из надежных облигаций (например, ОФЗ) с разными датами выплаты купонов, чтобы обеспечить стабильный непрерывный поток платежей — в идеале каждый месяц. Оставшиеся 20–30% капитала используются для спекулятивных операций — например, покупка высокодоходных облигаций или краткосрочная игра на рыночных движениях.

Кому подходит?

Инвесторам, которые живут на пассивный доход и зависят от регулярности выплат.

Консервативным инвесторам, нацеленным на долгосрочное накопление капитала с помощью сложного процента.

Для новичков (упрощенная схема, без спекуляций) — чтобы стабильно получать купонный доход, реинвестируя средства.

Для реализации «Колеса» на государственных облигациях можно использовать выпуски ОФЗ с разными датами купонных выплат, например: ОФЗ 26239 (январь/июль), ОФЗ 26240 (февраль/август), ОФЗ 26218 (март/сентябрь) и так далее, чтобы в итоге получать выплаты каждый месяц.

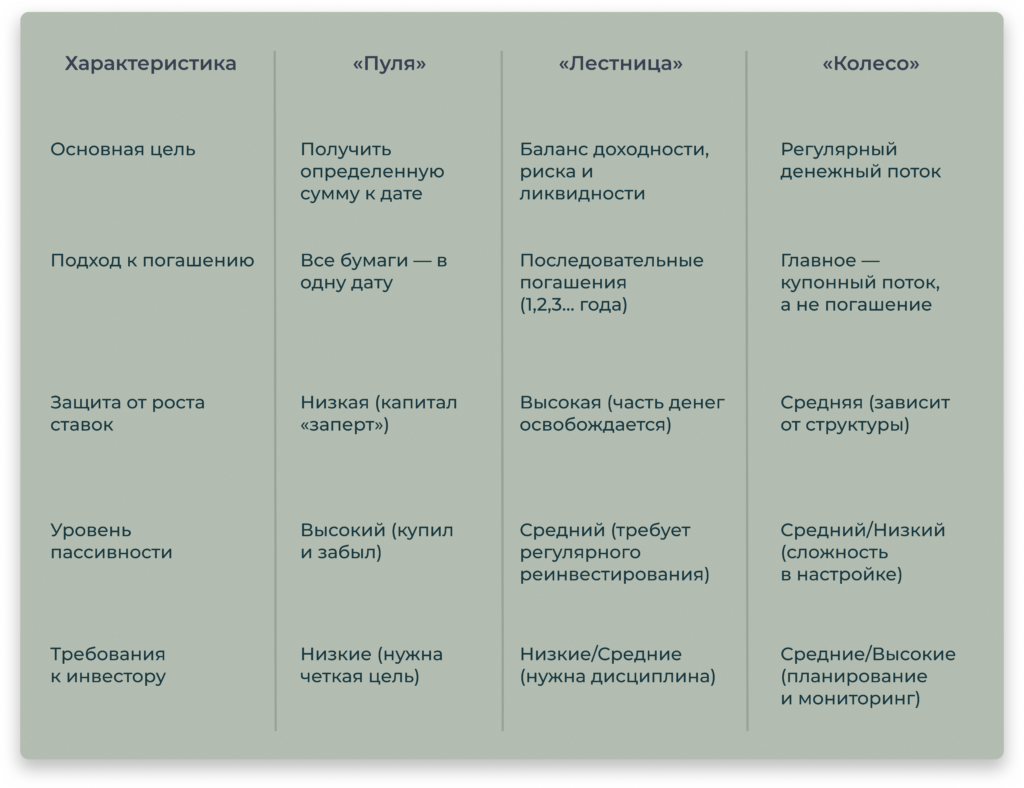

Сравнение стратегий (таблица)

Какую стратегию выбрать под свои цели?

Выбор стратегии зависит от трех ключевых вопросов.

1. Какой ваш горизонт инвестирования и цель?

Четкая цель с конкретной датой (купить квартиру через 5 лет, оплатить обучение) → «Пуля».

Накопление «на будущее» без жестких сроков → «Лестница».

Жизнь на пассивный доход уже сейчас → «Колесо».

2. Какой у вас уровень риска и готовность к активному управлению?

Минимум хлопот, готовы принять ограниченную гибкость → «Пуля».

Хотите автоматизировать процесс и снизить стресс → «Лестница» (особенно через готовые фонды).

Готовы потратить время на настройку и мониторинг ради регулярного потока → «Колесо».

3. Нужна ли вам ликвидность (регулярный доступ к части капитала)?

Важно, чтобы часть капитала возвращалась каждый год → «Лестница».

Ликвидность не критична → можно рассмотреть «Пулю».

Что нужно делать независимо от выбранной стратегии?

Выбор стратегии — только начало. Управление портфелем облигаций — непрерывный процесс. Нужно:

Начинать с простого

Если вы новичок, начните с «Лестницы» из 2–3 ступенек с погашением через 1, 2 и 3 года. Увидите своими глазами, как работает стратегия и как рынок реагирует на изменение ставок.

Всегда помнить о надежности

Какую бы стратегию вы ни выбрали, основа портфеля — бумаги с высоким кредитным рейтингом (ОФЗ, корпоративные облигации надежных эмитентов). Высокодоходные облигации — только для малой спекулятивной части и только если вы понимаете риски.

Использовать готовые инструменты

Для «Лестницы» рассмотрите биржевые фонды с целевой датой погашения — это автоматизирует процесс и снизит количество сделок.

Диверсифицировать портфель

Не стоит покупать на все деньги только один вид облигаций. Разделите инвестиции между гособлигациями и долговыми бумагами крупных компаний из разных секторов.

Тестировать на небольшой сумме

Прежде чем вкладывать крупный капитал, опробуйте выбранную стратегию на небольшой сумме — так вы поймете все нюансы без серьезных рисков.

Ребалансировать портфель

Со временем структура портфеля меняется из-за погашения бумаг и изменения их рыночной стоимости. Периодически нужно возвращать его к исходным пропорциям.

Учитывать налоги

Купонный доход по облигациям облагается НДФЛ. Необходимо учитывать это при выборе стратегии

Выводы

«Пуля» — стратегия для четких целей. Простая и предсказуемая, но негибкая. Лучший выбор, когда вам точно известна дата, к которой нужна сумма, и вы готовы пожертвовать ликвидностью ради предсказуемости.

«Лестница» — золотая середина. Лучший выбор для большинства инвесторов, особенно в условиях неопределенности с ключевой ставкой. Дает и доходность, и защиту, и ликвидность. Современные инструменты (фонды с целевой датой) позволяют автоматизировать эту стратегию.

«Колесо» — мастерство получения денежного потока. Подойдет, когда ваша цель — не накопить сумму к определенному сроку, а получать доход «здесь и сейчас» с возможностью реинвестирования.

Регулярно пересматривайте портфель. «Лестница» требует дисциплины: не забывайте реинвестировать средства от погашенных бумаг. «Колесо» нуждается в периодической «подкрутке» графика выплат.

При выборе стратегии начните с ответа на главный вопрос: «Зачем я покупаю облигации?» Ответ на него и укажет вам путь. А рынок всегда вознаграждает тех, кто думает на шаг вперед.

Облигации часто воспринимаются начинающими инвесторами как самый простой и понятный инструмент: купил бумагу с фиксированным купоном, получаешь выплаты, ждешь погашения. На практике долговой рынок — живой и динамичный механизм, который требует осмысленного подхода. В этой статье мы подробно разберем три ключевые стратегии инвестирования в облигации: «Пуля», «Лестница» и «Колесо».

Что такое «Пуля», «Лестница» и «Колесо»?

Главный фактор, влияющий на облигации, — ключевая ставка. Когда ЦБ повышает ставку, новые облигации выпускаются с более высокими купонами, а старые дешевеют. И наоборот, при снижении ставки ранее выпущенные облигации с высокими купонами становятся более востребованными, и их рыночная стоимость растет. Для увеличения потенциальной доходности были придуманы специальные стратегии, позволяющие гибко реагировать на смену ставки и строить портфель под свои цели и сроки.

Стратегия «Пуля»

Инвестор формирует портфель из облигаций, срок погашения которых приходится на одну и ту же дату в будущем. Допустим, у вас запланирована крупная покупка через 5 лет. Вы собираете портфель из разных облигаций со сроком погашения — через 5 лет. Все купонные выплаты в течение этого срока реинвестируются так, чтобы вновь купленные облигации были погашены одновременно с купленными изначально.

Кому подходит?

Консервативным инвесторам с четкими финансовыми целями на конкретный срок.

По сути, «Пуля» — это стратегия для экспертов с четким видением будущих ставок или для тех, кому критически важна определенность с конечной суммой дохода.

Стратегия «Лестница»

Портфель состоит из облигаций с последовательно возрастающими сроками погашения. Это, пожалуй, самая популярная и сбалансированная стратегия.

Инвестор покупает пять облигаций — со сроками погашения 1, 2, 3, 4 и 5 лет и доходностью, скажем, 5%, 5,5%, 6%, 6,5% и 7% соответственно. Через год первая облигация погашается, и инвестор покупает новую пятилетнюю облигацию. Таким образом, «лестница» сохраняется, а средняя доходность портфеля оказывается сбалансированной. И так по кругу.

Кому подходит?

Практически всем инвесторам, кто ищет баланс между доходностью, риском и ликвидностью. Особенно хорошо подходит тем, кто ценит стабильность и пассивный доход.

Для создания «Лестницы» больше не нужно вручную подбирать облигации. Существуют биржевые фонды с целевой датой погашения. Например, фонды одной линейки. Покупка и удержание всех этих фондов на равные суммы автоматически создает трехлетнюю лестницу облигаций, не требуя от инвестора дополнительных действий.

Стратегия «Колесо»

«Колесо» ориентировано на регулярное получение купонного дохода и максимальное ускорение реинвестирования за счет эффекта сложного процента. В классическом виде стратегия реализуется покупкой нескольких выпусков облигаций со сдвигом дат купонных выплат.

Простой пример: инвестор распределяет 100 000 рублей между тремя выпусками облигаций с ежеквартальными выплатами купона в разные месяцы — скажем, в марте, апреле и мае. В дальнейшем полученный купонный доход реинвестируется в выпуски с ближайшей датой купонных выплат. Таким образом, по сравнению с вложениями в один выпуск, скорость накопления сложного процента увеличивается втрое.

Есть и продвинутая версия. Основу портфеля (70–80%) составляет классическая «Лестница» из надежных облигаций (например, ОФЗ) с разными датами выплаты купонов, чтобы обеспечить стабильный непрерывный поток платежей — в идеале каждый месяц. Оставшиеся 20–30% капитала используются для спекулятивных операций — например, покупка высокодоходных облигаций или краткосрочная игра на рыночных движениях.

Кому подходит?

Инвесторам, которые живут на пассивный доход и зависят от регулярности выплат.

Консервативным инвесторам, нацеленным на долгосрочное накопление капитала с помощью сложного процента.

Для новичков (упрощенная схема, без спекуляций) — чтобы стабильно получать купонный доход, реинвестируя средства.

Для реализации «Колеса» на государственных облигациях можно использовать выпуски ОФЗ с разными датами купонных выплат, например: ОФЗ 26239 (январь/июль), ОФЗ 26240 (февраль/август), ОФЗ 26218 (март/сентябрь) и так далее, чтобы в итоге получать выплаты каждый месяц.

Сравнение стратегий (таблица)

Какую стратегию выбрать под свои цели?

Выбор стратегии зависит от трех ключевых вопросов.

1. Какой ваш горизонт инвестирования и цель?

Четкая цель с конкретной датой (купить квартиру через 5 лет, оплатить обучение) → «Пуля».

Накопление «на будущее» без жестких сроков → «Лестница».

Жизнь на пассивный доход уже сейчас → «Колесо».

2. Какой у вас уровень риска и готовность к активному управлению?

Минимум хлопот, готовы принять ограниченную гибкость → «Пуля».

Хотите автоматизировать процесс и снизить стресс → «Лестница» (особенно через готовые фонды).

Готовы потратить время на настройку и мониторинг ради регулярного потока → «Колесо».

3. Нужна ли вам ликвидность (регулярный доступ к части капитала)?

Важно, чтобы часть капитала возвращалась каждый год → «Лестница».

Ликвидность не критична → можно рассмотреть «Пулю».

Что нужно делать независимо от выбранной стратегии?

Выбор стратегии — только начало. Управление портфелем облигаций — непрерывный процесс. Нужно:

Начинать с простого

Если вы новичок, начните с «Лестницы» из 2–3 ступенек с погашением через 1, 2 и 3 года. Увидите своими глазами, как работает стратегия и как рынок реагирует на изменение ставок.

Всегда помнить о надежности

Какую бы стратегию вы ни выбрали, основа портфеля — бумаги с высоким кредитным рейтингом (ОФЗ, корпоративные облигации надежных эмитентов). Высокодоходные облигации — только для малой спекулятивной части и только если вы понимаете риски.

Использовать готовые инструменты

Для «Лестницы» рассмотрите биржевые фонды с целевой датой погашения — это автоматизирует процесс и снизит количество сделок.

Диверсифицировать портфель

Не стоит покупать на все деньги только один вид облигаций. Разделите инвестиции между гособлигациями и долговыми бумагами крупных компаний из разных секторов.

Тестировать на небольшой сумме

Прежде чем вкладывать крупный капитал, опробуйте выбранную стратегию на небольшой сумме — так вы поймете все нюансы без серьезных рисков.

Ребалансировать портфель

Со временем структура портфеля меняется из-за погашения бумаг и изменения их рыночной стоимости. Периодически нужно возвращать его к исходным пропорциям.

Учитывать налоги

Купонный доход по облигациям облагается НДФЛ. Необходимо учитывать это при выборе стратегии.

Выводы

«Пуля» — стратегия для четких целей. Простая и предсказуемая, но негибкая. Лучший выбор, когда вам точно известна дата, к которой нужна сумма, и вы готовы пожертвовать ликвидностью ради предсказуемости.

«Лестница» — золотая середина. Лучший выбор для большинства инвесторов, особенно в условиях неопределенности с ключевой ставкой. Дает и доходность, и защиту, и ликвидность. Современные инструменты (фонды с целевой датой) позволяют автоматизировать эту стратегию.

«Колесо» — мастерство получения денежного потока. Подойдет, когда ваша цель — не накопить сумму к определенному сроку, а получать доход «здесь и сейчас» с возможностью реинвестирования.

Регулярно пересматривайте портфель. «Лестница» требует дисциплины: не забывайте реинвестировать средства от погашенных бумаг. «Колесо» нуждается в периодической «подкрутке» графика выплат.

При выборе стратегии начните с ответа на главный вопрос: «Зачем я покупаю облигации?» Ответ на него и укажет вам путь. А рынок всегда вознаграждает тех, кто думает на шаг вперед.