Одним из ключевых факторов доходности портфеля является не только выбор акций и прогноз рынка, но и грамотное распределение активов. Этот метод известен как Asset Allocation. Он позволяет находить оптимальные сочетания и пропорции активов, соответствующие целям и рисковым предпочтениям инвестора. Как научиться инвестору грамотно распределять активы — в статье.

Что такое Asset Allocation

Термин Asset Allocation дословно переводится как «распределение активов». В инвестиционной практике часто используется именно английская версия.

Распределение активов — это стратегия формирования инвестиционного портфеля, основанная на грамотном делении капитала между различными классами финансовых инструментов. Этот подход акцентирует внимание на пассивном управлении портфелем, что отличает его от активных стратегий, требующих постоянного мониторинга и анализа рынка.

Идеи портфельного инвестирования зародились в работах харизматичного американского экономиста и лауреата Нобелевской премии Гарри Марковица, который в 1950-х годах представил основы современной портфельной теории. Сами принципы распределения активов (Asset Allocation) начали активно обсуждаться и применяться на практике лишь в 80-х и 90-х годах XX века. Это связано с внедрением компьютерных технологий в финансовую сферу и появлением доступных инвестиционных инструментов, таких как индексные фонды.

Основная цель распределения активов — создание портфеля, который наилучшим образом соответствует конкретным инвестиционным целям, временным рамкам, финансовой ситуации и склонности инвестора к риску. Процесс формирует индивидуальную структуру портфеля с учетом множества факторов, включая:

- инвестиционные цели;

- горизонт вложений;

- семейные и финансовые обязательства;

- уровень инвестиционной грамотности;

- опыт и возраст инвестора.

Инвестиционная политика «распределение активов» является одним из основных факторов, определяющих доходность портфеля. Согласно одному из исследований 1986 года, 93,6% доходности фондов зависело от стратегии распределения активов, а лишь 6,4% — от выбора конкретных ценных бумаг или момента их покупки.

Сам подход напоминает известную пословицу: «Не держите все яйца в одной корзине». Финансовые рынки очень изменчивы, и падение одного рынка часто ведет к росту другого класса активов. Инвесторы, стремясь защитить свои средства, переключаются с менее стабильных активов на более надежные. Например, если курс валюты снижается, начинают возрастать цены на золото. В 2024 году при стабильном падении стоимости акций, инвесторы переключили внимание на другие виды активов, например, фонды денежного рынка.

Инвесторы иногда путают распределение активов и диверсификацию. Рассмотрим пример инвестиционного портфеля, состоящего из трех акций и трех облигаций. Если предполагалось, что он должен включать одинаковое процентное соотношение активов, то технически он соответствует этому принципу. Однако наличие всего трех акций и трех облигаций не обеспечивает должного уровня диверсификации. Для этого потребуется включить в портфель большее количество различных акций и различных облигаций.

Инструменты стратегии распределения активов

Долгосрочные инвестиции, как правило, более устойчивы к изменениям, чем краткосрочные, благодаря концепции средних значений (mean reversion), где котировки и доходность со временем возвращаются к своим средним уровням. Поэтому индексные фонды часто служат одним из основных инструментов построения портфеля.

Классы активов могут включать в себя акции, облигации, инструменты денежного рынка, недвижимость, товары, страховые продукты, и другие активы, такие как фьючерсы и опционы.

Существуют также подклассы, которые позволяют более детализированно управлять портфелем — например, распределение на акции роста и стоимости, акции крупных и малых компаний, краткосрочные и долгосрочные облигации, государственные и корпоративные облигации.

Концепции распределения активов

Инвесторы корректируют пропорции распределения активов, чтобы наилучшим образом соответствовать своим целям. Вот несколько подходов:

Концепция максимизации дохода подразумевает, что инвесторы выбирают дивидендные акции и облигации с фиксированной доходностью. Дивиденды представляют собой долю прибыли компании, выплачиваемую акционерам и могут начисляться регулярно на каждую акцию. Купонные облигации обеспечивают выплату фиксированных сумм в заранее установленные сроки.

Концепция сбалансированного портфеля включает как акции, так и облигации с целью минимизации волатильности и обеспечения стабильности. Инвесторы, использующие эту стратегию, стремятся к долгосрочной прибыли и готовы игнорировать краткосрочные колебания цен.

Концепция роста ориентирована на долгосрочных инвесторов, заинтересованных в акциях компаний с потенциалом роста. Хотя такие акции могут колебаться в цене, инвесторы этого типа не ставят целью немедленный доход, а рассчитывают на рост капитала через значительные промежутки времени.

Стратегии распределения активов

Некоторые брокеры предлагают заранее определенные планы распределения активов, которые можно подобрать уже исходя из их предложений, а можно составить самостоятельно.

Планирование распределения активов с учетом возраста подразумевает оптимальное сочетание акций и облигаций, создавая портфель, который максимизирует доход от акций к моменту выхода на пенсию.

Простой метод заключается в вычитании возраста инвестора из 100%, чтобы определить долю акций. Если инвестору 40 лет, он может сформировать портфель из 100-40=60% акций и 40% облигаций.

Стратегия распределения активов по жизненному циклу, хотя и схожа с подходом по возрасту, фокусируется не только на возрасте, но и на толерантности к риску и финансовых целях. Со времени эта стратегия корректирует распределение средств, снижая сопутствующий риск и ориентируясь на более стабильные активы.

Стратегия постоянного портфельного распределения не зависит от изменений на рынке. Поскольку она предполагает равномерное распределение активов, инвестор может сохранять прибыльность как на «бычьем», так и на «медвежьем» рынках.

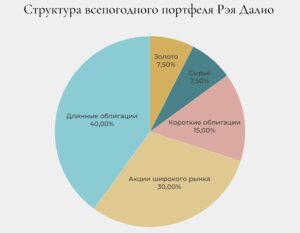

Созданный Рэем Далио, подход обеспечивает баланс между различными классами активов:

- 30% — акции;

- 40% — долгосрочные облигации;

- 15% — среднесрочные облигации;

- 7,5% — золото;

- 7,5% — сырье.

Динамическое распределение активов подразумевает разработку инвестиционного подхода с учетом текущих рыночных условий. Если акции одного сектора падают, инвестор может использовать короткие позиции, одновременно покупая более перспективные бумаги в других отраслях.

Как сформировать портфель в рамках распределения активов

Создание собственного портфеля может показаться сложной задачей, но, следуя нескольким основным шагам, можно наладить процесс. Вот как это сделать:

- Определите финансовые цели

Начните с ясного понимания, чего именно вы хотите достичь. Это могут быть цели, такие как обеспечение комфортной старости, покупка недвижимости, автомобиля или планирование отпуска. Четкая формулировка целей поможет выбрать подходящую стратегию распределения активов, которая максимально эффективно поможет вам достигнуть желаемого результата.

- Оцените свою готовность к риску

Уровень готовности к риску будет зависеть от ваших целей, возраста и общей инвестиционной стратегии — агрессивной, умеренной, консервативной.

- Установите временной горизонт для инвестиций

Разные сроки достижения цели требуют различных подходов к инвестициям. Важно понять, за какое время вы хотите их достичь, чтобы соответствовать выбранной вами стратегии.

- Анализируйте распределение активов

Прежде чем начать инвестировать, стоит тщательно изучить и проанализировать каждую целевую нишу и класс активов. Необходимо найти оптимальное для вас соотношение между активами в портфеле.

- Выбор конкретных инвестиций

Когда вы определите пропорции активов, выберите финансовые инструменты для своих вложений. Убедитесь, что вы понимаете, как будут вести себя разные рынки и какие факторы могут на них повлиять.

- Контроль и обновление портфеля

Регулярная ребалансировка вашего инвестиционного портфеля поможет поддерживать его эффективность и максимизировать доходы.

Вывод

- Asset Allocation — гибкий метод, который позволяет инвесторам достигать своих личных целей на длительном горизонте.

- Данная стратегия подходит как для пассивных инвесторов, так и для тех, кто ориентирован на активные спекуляции — оба типа могут воспользоваться ей для распределения своего капитала и повышения надежности инвестиций.

- Инвесторы, обладающие достаточным опытом и знаниями, могут успешно применять Asset Allocation самостоятельно, учитывая различные уровни риска и доходности финансовых инструментов.

- Правильное распределение активов помогает не только оптимизировать доходность, но и поддерживать необходимый баланс в портфеле.