15 июня 2023 года ПСБ совместно с НИФИ Минфина России и аналитическим центром НАФИ подвели итоги пилотного замера Индекса сберегательно-инвестиционной активности россиян (ИСИАР) на ХХVI Петербургском международном экономическом форуме.

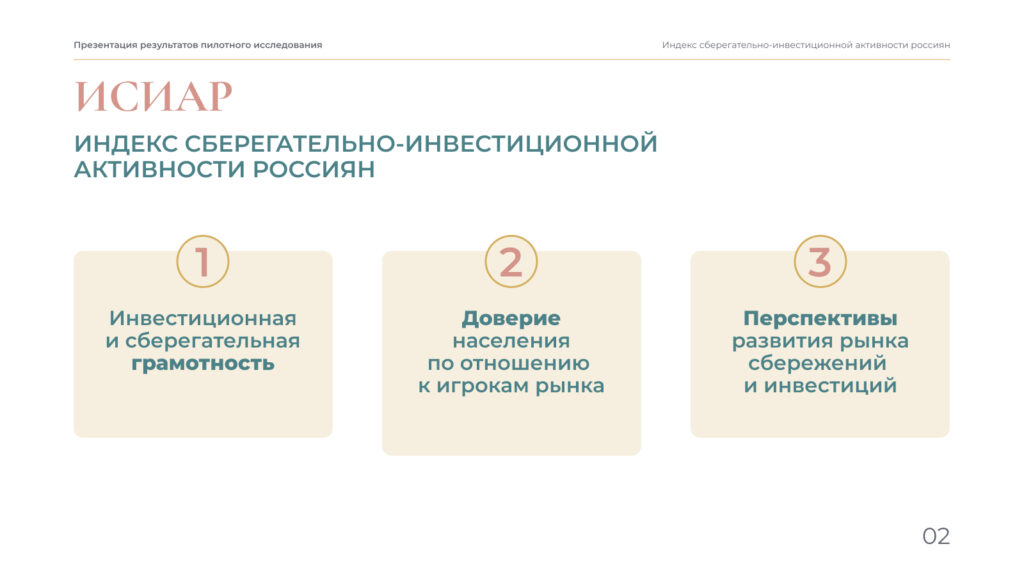

Индекс сберегательно-инвестиционной активности россиян (ИСИАР) определяет уровень вовлеченности населения в сферу сбережений и инвестиций, а также готовность делать их в будущем. В рамках пилотного опроса исследовались три субиндекса:

- инвестиционная и сберегательная грамотность;

- доверие игрокам рынка сбережений и инвестиций;

- перспективы развития рынка сбережений и инвестиций.

«Первое исследование в рамках инвестиционного индекса показало потребность общества в консультационных и обучающих услугах, которые бы позволили нашим согражданам не только ориентироваться в инвестиционных продуктах, но и рационально распоряжаться средствами, выбирая правильные инструменты сбережения. Для повышения общего уровня сберегательно-инвестиционной активности необходимо взаимодействие различных государственных и коммерческих структур при разработке специализированных программ. Также потребуется вывод на рынок новых продуктов, ориентированных на узкие целевые аудитории. Например, чтобы повысить уровень доверия к финансовым или инвестиционным организациям, стоит обратить внимание на женщин как на сегмент рациональных и осторожных потенциальных инвесторов, и способствовать росту их информированности о возможностях на инвестиционных рынках. В целом создание имиджа финансовых организаций как надежных институтов может способствовать сокращению доли тех, кто не делает никаких сбережений», – сказала Вера Подгузова, старший вице-президент, директор по внешним связям ПСБ.

Группы населения по уровню сберегательно-инвестиционной активности

Текущие показатели индекса составляют 54 пункта из 100 возможных, что говорит об открытых возможностях в части повышения уровня инвестиционно-сберегательной активности россиян.

Низкий уровень — 25% россиян. Человек редко делает накопления или не делает их вообще, а также не интересуется и не разбирается в инвестициях.

Ниже среднего — 32% населения. Это самая многочисленная группа, среди представителей которой распространены установки на сбережение, однако интереса к инвестиционным инструментам пока еще нет.

Средний уровень — 25%. Эта группа имеет устойчивые практики сбережения, хорошую информированность об инвестиционных способах накопления, демонстрирует интерес к ним, а также готовность активно сберегать и инвестировать в будущем.

Высокий уровень — 18% россиян. Это активные обладатели брокерских счетов и других инвестиционных продуктов, демонстрирующие верные инвестиционные установки, в том числе на долгосрочные вложения.

Выше всего уровень сберегательно-инвестиционной активности у мужчин, представителей молодежи до 34 лет, жителей мегаполисов, городов с населением выше 1 млн, работающих россиян, имеющих высшее образование, «проактивных», имеющих установку и возможность откладывать.

Инвестиционная и сберегательная грамотность

Самыми популярными способами сбережения и инвестирования, которыми когда-либо пользовались россияне, являются:

- сберегательный счет (34%);

- покупка иностранной валюты (19%);

- покупка недвижимости (18%);

- покупка золота и драгоценных металлов (12%);

- покупка акций и облигаций (7%).

Владельцами и активными пользователями брокерских счетов чаще являются мужчины, население в возрасте 24-34 лет, жители мегаполисов, имеющие высшее образование и высокий достаток. При этом, жители мегаполисов – наиболее опытные в вопросах инвестирования: они значительно чаще жителей городов с населением менее 1 млн открывают сберегательные счета, покупают валюту, акции, облигации и антиквариат. Женщины демонстрируют более традиционный подход к накоплениям: среди них значительно меньшая доля пользователей по многим инвестиционным продуктам.

В части сбережений среди россиян распространены три ключевые стратегии.

- Проактивная стратегия (26%). Стратегия, при которой сначала откладывают часть дохода, а потом тратят остаток на текущие нужды.

- «Фатализм» (33%). Жители не откладывают деньги, потому что не видят в этом смысла и/или не имеют возможности.

- Потребительский подход (40%). Когда сначала тратят часть дохода, а затем откладывают остаток средств.

Выбирая сберегательно-инвестиционные инструменты, более половины россиян на первое место ставит возможность забрать деньги тогда, когда они понадобятся (54%). Треть называет ключевым фактором доходность вложений выше инфляции (32%). Отдельно стоит отметить, что почти две трети россиян (62%) имеют долгосрочные финансовые цели. Однако треть (31%) говорит, что им проще взять кредит на нужные вещи или цели, чем накопить средства самостоятельно.

Доверие населения по отношению к игрокам рынка сбережений и инвестиций

Банки сохраняют позицию известного и стабильного для россиян финансового института: 57% россиян сохранили доверие к банкам, несмотря на социально-экономические трансформации, произошедшие за последний год.

Доверяют банкам и инвестиционным организациям чаще представители молодежи 18-34 лет, люди со средним и высоким уровнем достатка, а также те, кто старается откладывать часть средств из своих доходов. Женщины чаще мужчин склонны доверять банкам, при этом в меньшей степени информированы о работе инвестиционных компаний.

Доля тех россиян, кто считает, что за прошедший год банки и инвестиционные компании стали менее надежными, составляет 32%, а 54% населения ожидают, что в ближайший год финансовые организации останутся такими же надежными или уровень их надежности повысится.

Перспективы развития рынка сбережений и инвестиций

Увеличили свою сберегательную активность представители молодого поколения – люди в возрасте 18-34 лет чаще других возрастных групп начали делать сбережения, а на покупки товаров и оплату услуг тратить меньше. Оценивая перспективу, 78% россиян заявляют о намерении в ближайшие 12 месяцев воспользоваться различными сберегательными и инвестиционными инструментами. Подобных планов нет у оставшейся части респондентов.

Наличные накопления (36%) и хранение на банковском счете (36%) – самые востребованные и привычные инструменты для россиян. Каждый пятый говорит о желании открыть сберегательный вклад или накопительный счет (21%), каждый десятый (12%) хотел бы инвестировать в недвижимость. Ощутимо чаще планируют продолжить копить или начать это делать с помощью финансовых инструментов люди в возрасте до 34 лет, работающие и имеющие высшее образование.

В целом россияне ориентированы на краткосрочное планирование в финансовых вопросах. Две трети россиян (64%) считают, что сейчас плохое время для долгосрочных, более одного года, финансовых вложений. Каждый пятый (21%) оценивает его как хорошее.

«Женский» взгляд на инвестирование

- Женщины чаще мужчин доверяют финансовым организациям, но меньше информированы о работе инвестиционных компаний.

- Среди женщин меньше доля пользователей по многим инвестиционным продуктам.

- На прибыль от вложений в большей степени ориентированы мужчины, для женщин важнее сохранность денежных средств.

- Женщины чаще демонстрируют пессимистичный взгляд на благоприятность текущей ситуации для долгосрочных инвестиции.

А более подробно можете изучить исследование в нашей презентации!