Как понять, что пора покупать акции?

10.02.2025

7 минут

Перед тем как купить акции важно тщательно оценить выгодность потенциальной сделки, чтобы понять, принесет ли она доход. Акции компании могут быть переоценены, из-за чего риск их падения возрастает или, наоборот, справедливая цена акций может быть значительно выше рыночной, что откроет возможности для роста. Как рассчитать, по какой цене имеет смысл покупать акции — в статье.

Что такое справедливая стоимость акций?

Справедливая стоимость акций отражает совокупную реальную ценность чистых активов фирмы и их способность приносить доход. Инвесторы сравнивают рыночную цену акций с оцененной справедливой стоимостью, полученной в ходе фундаментального анализа.

Иногда концепцию реальной стоимости называют «внутренней ценой» бизнеса. Если справедливая стоимость ниже текущей рыночной цены — акции переоценены, и их нецелесообразно приобретать в настоящий момент. Если справедливая цена превышает рыночную, бумага недооценена и возможно ее пора купить.

Разберем несколько способов оценки стоимости акций.

Сравнение финансовых мультипликаторов компании

В большинстве случаев, инвесторы выбирают объекты для инвестирования по секторам рынка. К примеру, если их интересует нефтегазовая отрасль, нужно стараться выбрать компанию, способную принести максимальный доход среди нескольких вариантов.

Для этой цели необходимо сравнить различные компании на основании их финансовых показателей, которые называются мультипликаторами. Эти мультипликаторы служат важными метриками, помогающими оценить финансовое состояние компаний.

Разберемся в основных:

- P/E (Price/Earnings) С помощью P/E можно оценить инвестиционную привлекательность активов и выяснить, насколько акция переоценена, недооценена либо соответствует рыночным оценкам. Он рассчитывается как отношение рыночной капитализации к чистой прибыли. Если значение P/E меньше 0, это указывает на то, что компания несет убытки.

- P/S (Price to Sales) представляет собой соотношение рыночной капитализации к выручке компании. Этот показатель особенно полезен для сравнения компаний в одной отрасли, если у них схожая маржинальность. В общем случае, нормой считается значение P/S ниже 2, а если P/S составляет менее 1, это может указывать на недооцененность бизнеса. Как правило в высокомаржинальных секторах типа фармацевтики и IT значения P/S выше, чем у торговли и производства.

- P/BV (Price to Book Value) показывает, как рыночная цена акции соотносится с активами. Значение P/BV ниже 1 можно интерпретировать как наличие у компании активов на сумму, превышающую ее рыночную капитализацию, что может свидетельствовать о запасах средств для покрытия убытков в случае банкротства. Напротив, значение P/BV выше 1 говорит о том, что на каждый рубль рыночной стоимости приходится менее рубля реальной стоимости, что может означать нехватку средств для возврата акционерам.

- EV/EBITDA (Enterprise Value-to-EBITDA) позволяет оценить стоимость бизнеса относительно его EBITDA, принимая во внимание все источники финансирования. EV — это сумма рыночной капитализации и всех чистых долговых обязательств компании. Этот показатель помогает лучше понять реальную стоимость компании, учитывая не только ее рыночную капитализацию, но и долговые обязательства и наличные средства. Как и P/E, низкий мультипликатор EV/EBITDA считается более благоприятным, а отрицательное значение указывает на убытки.

- Рентабельность по EBITDA дает представление о доле прибыли компании от общего дохода до вычета налогов, процентов и амортизации, где более высокие значения показывают большую эффективность деятельности.

- Мультипликатор ROE (Return On Equity) демонстрирует, насколько эффективно бизнес использует свой собственный капитал для получения прибыли. Высокий ROE обычно воспринимается как положительный сигнал.

- Одним из главных показателей для оценки долговой нагрузки компаний является коэффициент Debt/EBITDA. Он показывает соотношение между общим долгом бизнеса и его прибылью за вычетом налогов, износа, амортизации.

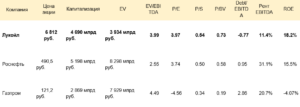

Не обязательно самостоятельно рассчитывать все эти коэффициенты — их можно легко найти на специализированных аналитических платформах, в приложениях брокеров или на инвестиционных сайтах. Например, информацию о коэффициентах для «Лукойл» за последние шесть лет можно найти на сайте Smart-Lab и других ресурсах.

По нескольким основным мультипликаторам компания предварительно на 2024 год оценена ниже средних исторических значений:

- Капитализация = 4.690 млрд руб. Цена акции на 03.12.2024 г. — 6 812 руб.;

- EV = 3 934 млрд руб.

- EV/EBITDA = 3,99;

- P/E = 3,97;

- P/S = 0,54;

- P/BV = 0,73;

- Debt/EBITDA – -0.77;

- Рентабельность EBITDA =11,4%;

- ROE = 18,2% и т.д.

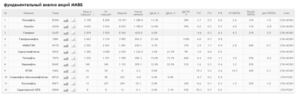

Рассмотрим значение мультипликаторов компании в сравнении с конкурентами «Роснефть» и «Газпром».

Например, мультипликатор P/E лучший у «Газпрома», среднее значение мультипликатора среди сравниваемых — 4,09.

В масштабе нужно сравнить еще с «Татнефтью», «Башнефтью», «Новатэком», «Газпромнефтью» и «Сургутнефтегазом». Со всеми торгующимися на бирже компаниями из одного сектора. Возьмем результаты у Smart-Lab.

Фундаментальный анализ акций нефтегазового сектора за год. Источник: Smart-Lab

Выше среднего по мультипликаторам в рамках отрасли обычно оказываются и «Новатэк», «Газпромнефть», «Татнефть» и «Роснефть», что может свидетельствовать о том, что бумаги перекуплены и с их покупкой стоит повременить

Модель дисконтированных денежных потоков (DCF)

Перейдем к последнему, наиболее распространенному и в то же время сложному методу оценки справедливой стоимости акций.

Метод дисконтирования денежных потоков (ДДП или DCF) представляет собой подход, исходящий из того, что деньги, имеющиеся в настоящем, и те, что будут получены в будущем, обладают разной стоимостью.

Для корректной оценки необходимо проанализировать потенциал роста бизнеса, скорость этого роста, а также оценить источники увеличения прибыли и ожидаемые денежные потоки. Коэффициент дисконтирования считается по формуле:

Сn = (1 + П)n * Снач, где:

- Сn — сумма через n периодов;

- П — процентная ставка;

- n — временной период;

- Снач — начальная сумма.

Потеря стоимости денег считается так:

КД = 1 / (1 + П)n, где:

- КД — коэффициент дисконтирования;

- П — процентная ставка;

- n — временной период.

Для инвесторов ключевым моментом является оценка будущих денежных потоков, которые компания сможет получать, а также влияние коэффициента дисконтирования на эти потоки. Этот метод особенно подходит, когда объем поступлений варьируется и, как правило, имеет тенденцию к росту.

В процессе своей деятельности компания генерирует денежный поток, который определяется как разница между доходами и расходами. Его необходимо адаптировать с учетом коэффициента дисконтирования. Для этого используется следующая формула:

ДДП = ∑CF / (1 + П)n, где:

- CF — чистый денежный поток;

- П — процентная ставка;

- n — временной период.

Несмотря на то, что расчеты могут показаться сложными и детализированными, это не означает, что полученный результат является абсолютно верным.

Плюс метода — возможность оценки реальной цены акций на временном горизонте. Поскольку инвесторы, как правило, рассматривают долгосрочные вложения.

Минус — метод ДДП требует опыт работы с финансовой отчетностью, необходимо не только получить точное значение, но и уметь его правильно интерпретировать, что могут сделать верно более опытные инвесторы. Разберем на примере «Лукойл».

В отчете «Лукойл» за 2023 год указаны:

- чистые денежные средства, полученные от операционной деятельности — 1 824 311 млн руб.;

- чистые денежные средства, использованные в инвестиционной деятельности — 960 179 млн руб.;

- чистые денежные средства, использованные в финансовой деятельности — 741 437 млн руб.

Чистый денежный поток для дисконтирования (Free Cash Flows, FCF) = 1 824 311 − 960 179 = 864 132 млн руб. Этот денежный поток говорит о том, что компания генерирует положительные свободные денежные потоки.

Дисконтированная стоимость денежных потоков за 5 лет оценивается в 3,29 трлн рублей.

У компании в обращении 692 865 762 шт. акций. Справедливая стоимость одной акции составит 4 748 рубля. Курс акций на 05 февраля 2024 года — 7 114,5 рублей.

Для оценки компании в целом также необходимо учитывать остаточную стоимость (терминальную стоимость), но этот показатель требует дополнительных расчетов на основе коэффициента роста.

Сложность получения значения разобрали на примере «Лукойл» — это еще не рассчитывали отдельно WACC — брали среднее по отрасли. А полученный результат доказал, что справедливая стоимость акции ниже текущей. А что будет в течение года или через пять лет даже примененные формулы и прогнозы не помогут предсказать. Ведь акции «Лукойл» за пять лет несколько раз опускались до расчетной справедливой стоимости и потом снова отрастали обратно — в 2019, 2020 и 2022 годах.

Вывод

- Аналитики инвестиционных компаний, прогнозируя целевые цены акций, применяют различные подходы и проводят детальный анализ, придавая разный вес ключевым факторам.

- Итоговые оценки расчетов справедливой цены в зависимости от метода могут значительно различаться, что подчеркивает важность тщательного фундаментального и макроэкономического анализа при принятии решений о вложениях.

- Расчет справедливой стоимости акций имеет смысл для долгосрочных инвестиций, в то время как для краткосрочной торговли или спекуляций он может оказаться неэффективным.