Реструктуризация кредита: когда она нужна и как работает?

06.11.2025

7 минут

Жизнь непредсказуема: потеря работы, снижение дохода, неожиданные крупные траты — все это может серьезно пошатнуть даже самый продуманный бюджет. Когда ежемесячные платежи по кредитам начинают давить, а финансовое положение ухудшается, не стоит паниковать и прятаться от банка. Одним из решений может стать реструктуризация кредита — специальная процедура, которая помогает заемщикам вернуть контроль над своими финансами.

Что такое реструктуризация

Реструктуризация кредита — это изменение условий уже действующего кредитного договора в вашем банке. Кредит остается тем же, но меняются его параметры: срок, процентная ставка, график платежей. Цель — снизить ежемесячную финансовую нагрузку на заемщика.

Например, есть ипотечный кредит — 3 млн рублей на 15 лет под 10% годовых. При ежемесячном платеже 32 238 рублей заемщик теряет основной источник дохода. Банк предлагает реструктуризацию — увеличивает срок кредита до 20 лет, снижая платеж до 28 947 рублей. Разница в 3 291 рубль помогает пережить сложный период, но увеличивает общую переплату на 482 000 рублей.

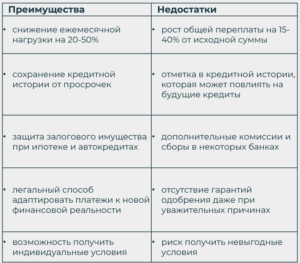

Вот какие есть плюсы и минусы реструктуризации:

Реструктуризация — это компромисс, где вы платите за временное облегчение будущими переплатами. Прежде чем принимать решение, стоит рассчитать все варианты и понять долгосрочные последствия.

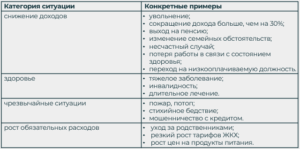

Когда пора задуматься о реструктуризации

Давайте разберемся, в каких ситуациях она действительно нужна и как вовремя распознать, что вы в зоне риска. Ниже — таблица-самодиагностика.

Виды реструктуризации: какие варианты может предложить банк

Финансовое учреждение может предложить следующие виды реструктуризации:

- увеличение срока кредита

Самый распространенный способ. Банк продлевает срок кредитования, благодаря чему ежемесячный платеж уменьшается. Например, при увеличении срока с 3 до 5 лет платеж может снизиться на 30–40%. Однако переплата по процентам за весь срок вырастет. Рассчитать, как приблизительно может увеличиться переплата, можно на калькуляторе.

- снижение процентной ставки

Банки редко соглашаются на этот вариант — в основном, когда ЦБ значительно снижает ключевую ставку. Такой способ позволяет уменьшить и ежемесячный платеж, и общую переплату.

- списание штрафов и пеней

Если у заемщика уже образовалась просрочка, банк может списать накопленные штрафы. Но основные платежи придется вносить в прежнем размере.

- комбинированные варианты

Банки часто предлагают несколько мер одновременно: например, увеличение срока и списание части штрафов.

Добросовестным заемщикам банки обычно идут навстречу, ведь это выгоднее, чем судебные разбирательства и работа с коллекторами.

Добросовестным заемщикам банки обычно идут навстречу, ведь это выгоднее, чем судебные разбирательства и работа с коллекторами.

Реструктуризация и рефинансирование: в чем разница

Когда финансовые обязательства становятся непосильными, важно понимать различия между доступными инструментами. Реструктуризация, кредитные каникулы и рефинансирование решают разные задачи и имеют свои особенности.

Отличие от рефинансирования. Рефинансирование — это получение нового кредита на более выгодных условиях для погашения существующих долгов. Ключевые различия:

- требования к заемщику

Рефинансирование доступно только клиентам с хорошей кредитной историей без просрочек, тогда как реструктуризацию банки рассматривают как раз при наличии финансовых трудностей;

- кредитор

Рефинансировать можно в любом банке, реструктуризировать — только в том, где изначально взят кредит;

- влияние на кредитную историю

Рефинансирование не ухудшает кредитную историю, а реструктуризация отражается в бюро кредитных историй отметкой «7». Наличие этой отметки говорит о том, что заемщик столкнулся с трудностями, которые привели к изменению договора, но при этом не несет негативного оттенка.

Отличие от кредитных каникул. Кредитные каникулы — временная мера поддержки на срок до 6 месяцев:

- подходят для краткосрочных финансовых трудностей;

- имеют законодательные ограничения по суммам кредитов;

- не требуют полного пересмотра условий договора.

Кредитные каникулы — это специальный льготный период, когда заемщик может временно вносить платежи в уменьшенном размере или вообще приостановить выплаты без штрафных санкций. При этом общий срок кредита продлевается на период каникул, после чего заемщик возвращается к обычному графику платежей.

С января 2024 года вступили в силу изменения в Федеральный закон №353-ФЗ «О потребительском кредите (займе)», которые расширили права заемщиков. Теперь оформить кредитные каникулы можно по кредитам любой давности на срок от 1 до 6 месяцев. Это единственный вид реструктуризации, который банки обязаны одобрить при соблюдении установленных условий.

Кредитные каникулы будут одобрены, если:

- доходы заемщика за последние 2 месяца снизились более чем на 30% по сравнению со среднемесячным доходом за предыдущий год;

- заемщик проживает в жилье, находящемся в зоне ЧС, что нарушило условия его жизни;

- ранее заемщик не получал кредитные каникулы по этому же кредиту;

- по кредиту не начаты судебные разбирательства;

- заемщик не признан банкротом.

Закон устанавливает ограничения по сумме кредита на дату его выдачи: кредитные карты — до 150 000 рублей, потребкредиты — до 450 000 рублей и автокредиты — до 1,6 млн рублей.

Кредитные каникулы отражаются в кредитной истории, но не снижают кредитный рейтинг заемщика в отличие от других видов реструктуризации. Подробнее об условиях получения можно узнать в статье 6.1-2 Федерального закона №353-ФЗ или у кредитных менеджеров банка.

Инструкция к действию: как оформить реструктуризацию — пошаговый гид

Пошаговая инструкция по оформлению реструктуризации:

Шаг 1. Самодиагностика

От того, насколько убедительно вы докажете свою ситуацию, зависит многое. Проанализируйте свое финансовое положение:

- четко сформулируйте причину, по которой вы не можете платить;

- рассчитайте, какую сумму ежемесячного платежа вы реально можете вносить;

- определите, когда примерно ваше финансовое положение может улучшиться.

Шаг 2. Подготовка документов

Уточните точный перечень документов на сайте вашего банка или по горячей линии, так как требования могут незначительно отличаться.

Шаг 3. Обращение в банк

Не ждите просрочек и обращайтесь в банк, как только поняли, что в следующем месяце платить будет нечем. Чем раньше вы начнете диалог, тем более лояльно к вам отнесутся.

Способы обращения:

- лично в отделении

Самый предпочтительный способ, так как вы можете сразу пообщаться с менеджером.

- через онлайн-банк или мобильное приложение

Удобно и быстро, многие банки имеют специальные формы для таких заявлений.

- по почте

Наименее оперативный способ, но он также предусмотрен.

Шаг 4. Подача заявления

Заявление — это официальное прошение, в котором вы излагаете свою ситуацию. Оно должно быть подробным и аргументированным. Обычно у финансовой организации уже есть бланк, но пример можно посмотреть здесь.

Шаг 5. Рассмотрение заявления и переговоры

Рассмотрение заявления обычно занимает от 5 до 30 дней. В этот период с вами могут связаться для уточнения деталей.

Что обязательно спросить у менеджера банка?

- Какие именно варианты реструктуризации мне могут предложить? Попросите рассчитать несколько сценариев.

- Как изменится общая переплата по кредиту? Помните: увеличение срока равно увеличению переплаты.

- Нужно ли будет погасить накопленные пени и штрафы до подписания соглашения?

- Будет ли новая комиссия за оформление реструктуризации?

- Сохранится ли за мной право на досрочное погашение? (Как правило, да).

Ваша позиция на переговорах: будьте честны, открыты и готовы к сотрудничеству. Банку невыгодно доводить дело до суда, он заинтересован в том, чтобы вы продолжили платить, пусть и в меньшем размере.

Шаг 6. Подписание дополнительного соглашения

Если банк одобрил вашу просьбу, вам на подписание будет представлено дополнительное соглашение к кредитному договору.

Что делать перед подписанием?

- Внимательно прочтите каждый пункт. Убедитесь, что все устные договоренности отражены в документе: новый размер платежа, срок, даты.

- Обратите внимание на скрытые комиссии и новые условия.

- Обязательно получите на руки свой экземпляр подписанного соглашения и новый график платежей.

После подписания вы обязаны соблюдать новые условия. Любая просрочка аннулирует договоренности и вернет кредит в первоначальное состояние со всеми штрафами.

Чего стоит избегать?

- Не скрывайтесь от банка

Молчание и просрочки — верный путь к испорченной кредитной истории, штрафам и передаче долга коллекторам.

- Не давайте ложных сведений

Предоставление поддельных справок является мошенничеством и может повлечь уголовную ответственность.

Что делать, если банк отказал? Альтернативный путь.

Если ваша кредитная история еще не испорчена, попробуйте оформить рефинансирование. Это может быть выгоднее, особенно если другой банк предлагает более низкую ставку.

Заключение

- Реструктуризация кредита процедура позволяет согласовать с банком новые условия обслуживания долга, включая корректировку графика платежей, снижение процентной ставки или предоставление кредитных каникул с отсрочкой платежей на срок до шести месяцев.

- Ключевым основанием для применения реструктуризации является документально подтвержденное ухудшение финансового положения заемщика, вызванное объективными обстоятельствами. При этом важно учитывать, что одновременное использование нескольких форм реструктуризации не допускается.

- Следует осознавать и возможные последствия этой процедуры: реструктуризация отражается в кредитной истории и может временно ограничить доступ к новым кредитным продуктам. Поэтому рассматривать этот вариант следует как вынужденную меру при возникновении серьезных финансовых трудностей.

- В то же время реструктуризация остается цивилизованным инструментом досудебного урегулирования споров, позволяющим найти взаимоприемлемое решение с банком и сохранить возможность полного погашения кредита на скорректированных условиях.