Простые и сложные проценты: какие выгоднее для инвестора

05.10.2022

2 минуты

Когда мы оцениваем доходность вложений, в большинстве случаев смотрим на процентную ставку годовых — чем она выше, тем выгоднее инвестиция. Однако для приумножения капитала не меньшую роль играет и метод начисления процентов. Сложный процент поможет быстрее накопить нужную сумму и увеличить эффективность накоплений. Что это за волшебный математический феномен — разбираемся в статье.

Что такое простые и сложные проценты

Простые проценты — ставка, которая действует в отношении неизменной суммы инвестирования на протяжении всего срока. Исходная денежная сумма всегда одна и та же, и начисления производятся относительно нее. Такой вариант расчёта используется, например, в потребительском кредитовании.

Сложные проценты — ставка, которая применяется и к основной сумме, и к процентам за предыдущие периоды. Процент становится сложным за счёт реинвестирования дохода. Таким образом, исходная база вложения неизменно растёт.

Предположим, вы положили в банк 100 тыс. рублей под 5% годовых. Через год вы получили прибыль 5 000 рублей. Если вы снова внёсете полученные деньги на счёт на тех же самых условиях, в следующем году доход составит 5% от 105 тыс. рублей. А это 5 250 рублей, что с первоначальной суммой составляет 110 2500 рублей. Этот процесс преумножения называется капитализацией.

Такой вид накопления приносит максимальный эффективен на длительной дистанции. Чем раньше начать инвестировать, тем быстрее можно заработать.

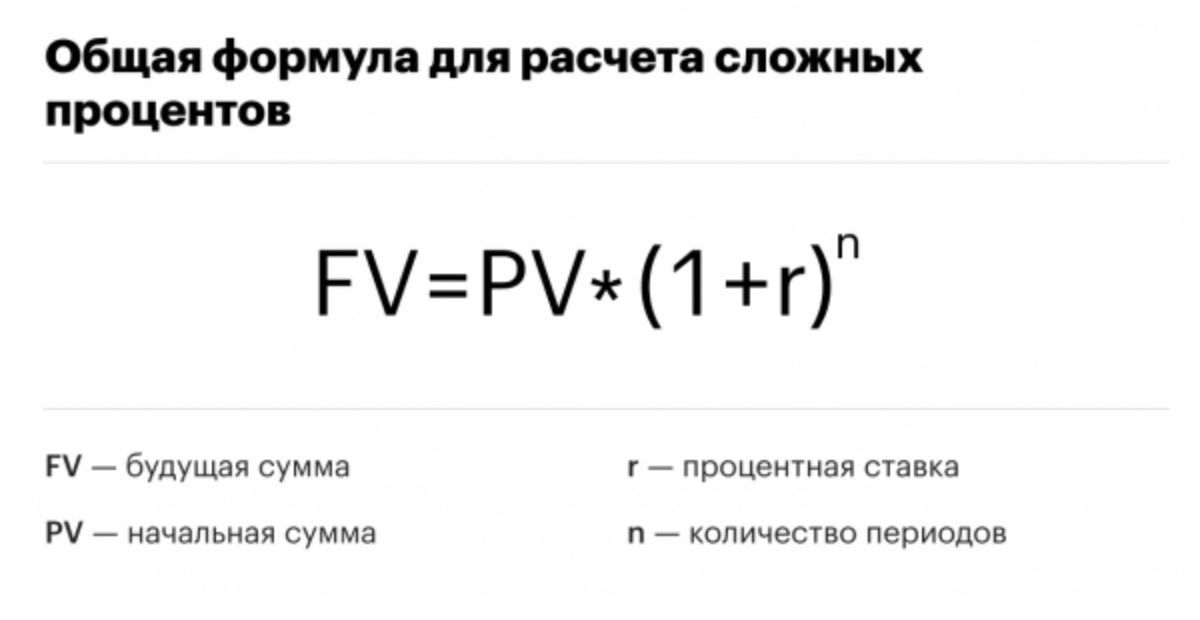

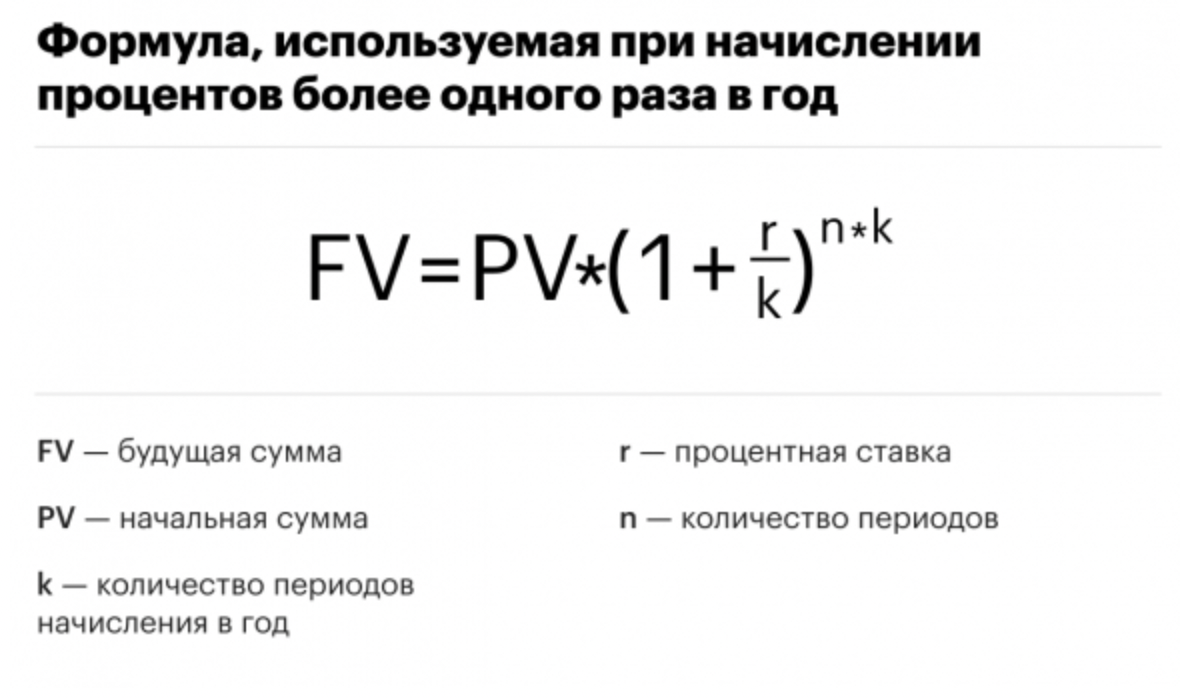

Для того, чтобы быстро посчитать будущую сумму под определенный период и ставку, можно воспользоваться онлайн-калькуляторами доходности. Они работают по формулам:

Какие проценты выгоднее для инвестора

Размер процентного дохода будет всегда выше со сложными процентами, чем с простыми. При увеличении срока инвестиций — увеличивается и заработок инвестора.

Например, при одноразовом вложении 100 000 рублей, ежегодном реинвестировании процентного дохода и ставке 5% годовых можно увидеть на счету:

Через 10 лет: 162 889 рублей

Через 20 лет: 265 330 рублей

Через 30 лет: 432 194 рубля

Через 40 лет: 703 998 рублей

Через 50 лет: 1 146 739 рублей

А что, если при прочих равных делать регулярные пополнения?

Сложные проценты при регулярных пополнениях

Представим, что к 100 000 рублей ежемесячно докладывать 1 тыс. рублей.

Через 10 лет: 317 283 рубля

Через 20 лет: 671 214 рублей

Через 30 лет: 1 247 731 рубль

Через 40 лет: 2 186 816 рублей

Через 50 лет: 3 716 486 рублей

Тогда на дистанции сумма полученных процентов окажется выше, чем первоначально вложенная сумма.