Как приумножить свой доход с лесенкой вкладов?

10.10.2025

5 минут

Хотите получать высокий процент по вкладу и при этом иметь постоянный доступ к части накоплений? Стратегия «лесенка вкладов» решает эту дилемму. Это финансовый инструмент, который позволяет зафиксировать выгодные условия на долгий срок, не теряя гибкости. Объясняем, как построить свою «лесенку» и приумножить доход.

Что такое «лесенка вкладов» и как она помогает сохранить доходность

«Лесенка вкладов» — это стратегия распределения средств по нескольким депозитам с разными сроками, которая позволяет одновременно получать повышенный доход и сохранять доступ к деньгам.

Её суть в том, чтобы разделить капитал на части и разместить их на вкладах с разной продолжительностью — от нескольких месяцев до нескольких лет. По мере закрытия депозитов вы можете реинвестировать средства на более выгодных условиях или использовать их при необходимости.

При этом изначально «лесенка» использовалась на рынке облигаций для снижения рисков при изменении ставок. Однако она отлично показала себя и в управлении банковскими депозитами, особенно в периоды нестабильности.

Работает стратегия следующим образом: вы делите сумму на несколько частей — например, на три:

- одна размещается на краткосрочном вкладе (3–6 месяцев);

- вторая — на среднесрочном (около года);

- третья — на долгосрочном (2–3 года).

Когда краткосрочный вклад закрывается, вы можете:

- открыть новый депозит, если ставки остались высокими;

- переместить средства на следующий «уровень» лесенки, если ставки снизились.

Как построить эффективную «лесенку вкладов»: инструкция

Чтобы «лесенка вкладов» работала эффективно, важно правильно распределить средства по срокам и регулярно управлять капиталом. Вот пошаговый план:

- Заложите фундамент

Начните с долгосрочного вклада (2–3 года) под максимальный процент. Это основа вашей стратегии, которая обеспечит стабильность даже при снижении ставок в будущем. Выберите пополняемый депозит — это повысит гибкость.

- Определите «вершину» лесенки

Проанализируйте рынок: на какой срок банки предлагают самые высокие проценты. Сейчас максимальные ставки часто приходятся на краткосрочные вклады (3–6 месяцев). Разместите здесь основную часть средств — это позволит получить максимальный доход в краткосрочной перспективе.

- Добавьте промежуточные ступени

Распределите остаток средств по вкладам с разными сроками, например, 6 месяцев, 1 год, 2 года. Оптимальное количество ступеней — 3–5. Это обеспечит регулярный возврат денег и возможность реинвестирования.

Пример распределения 500 тысяч рублей:

- 340 000 рублей — вклад на 3 месяца под 15,5%;

- 40 000 рублей — вклад на 6 месяцев под 14%;

- 40 000 рублей — вклад на 1 год под 13%;

- 40 000 рублей — вклад на 2 года под 12%;

- 40 000 рублей — вклад на 3 года под 7%.

Есть и другой подход к реализации — вклады с разными датами открытия. Откройте несколько вкладов на одинаковый срок, например, шесть месяцев, но с разными датами старта, например, каждые три месяца. Основную сумму разместите на первом депозите, остальные пополняйте минимально. По истечении срока каждого вклада реинвестируйте средства: либо в новый депозит, если ставки выросли, либо на следующую ступень, если ставки снизились.

Практический пример построения «лесенки» на 500 000 рублей, исходя из принципа самых высоких ставок

Рассмотрим схему «лестница вкладов» с суммой 500 000 рублей, используя предложения «Промсвязьбанка» на сентябрь 2025 года. Распределим деньги на три депозита с разными сроками.

- Разместим 300 000 рублей на депозите «Сильная ставка» на три месяца под 15% годовых для новых денег. Минимальная сумма — 100 000 рублей, проценты выплатят в конце срока. Доход: 300 000 × 15% × (90 ÷ 365) ≈ 11 095 рублей 89 копеек.

Полученную сумму можно снова положить на короткий срок под процент, чтобы деньги и дальше работали.

- Еще 100 000 рублей на вклад «Стабильный доход» на полгода под 14,5%. Минимальная сумма — 100 000 рублей, проценты выплачиваются ежемесячно. Доход: 300 000 × 14,5% × (181 ÷ 365) ≈ 7190 рублей, если не реинвестировать ежемесячный доход, так как деньги будут приходить на другой счет, а пополнение этого вклада не предусмотрено.

- Остальные 100 000 рублей положим на вклад «Мой доход» на один год под 13,5% годовых. Минимальная сумма пополнения — 10 000 рублей, проценты выплачиваются в конце срока. Надбавка для пенсионеров может дать +1%, для зарплатных клиентов — 0,5%, надбавки для клиентов Банка — владельцев пакетов услуг «Orange Premium Club» и «Orange Premium Club+» — 0,6%. Доход: 100 000 × 13,5% = 13 500 рублей.

При этом однозначно определить, что выгоднее — «лесенка» или единый вклад — невозможно, так как итоговая доходность зависит от нескольких факторов:

- уровень начальных ставок на разных сроках;

- наличие капитализации процентов;

- разница между краткосрочными и долгосрочными ставками;

- возможность реинвестирования средств.

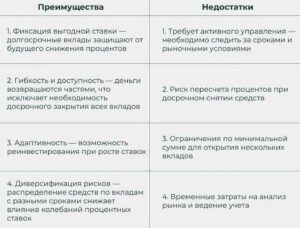

Преимущества и недостатки стратегии

Принцип «лесенки» позволяет инвесторам получать регулярный денежный поток и адаптировать портфель к изменениям в экономике.

Ключевые советы по использованию схемы

- Стратегия наиболее эффективна при суммах от 500 000 рублей и соблюдении страхового лимита не более 1,4 млн рублей в одном банке. Лучше использовать несколько банков для диверсификации и лучших условий.

- Приоритет можно отдавать любой выбранной стратегии. Обязательное условие: возможность пополнения с капитализацией процентов. Также нужно внимательно изучить условия досрочного расторжения.

- Регулярно нужно отслеживать изменения ключевой ставки и рыночных предложений и своевременно реинвестировать средства при закрытии вкладов. Для этого необходимо вести учет сроков и условий всех депозитов или использовать автоматические уведомления о сроках закрытия.

- Необходимо учитывать налогообложение доходов, превышающих 210 тысяч рублей в год, рассчитывая потенциальный доход с учетом НДФЛ 13%.

- Не забывать, что по накопительным счетам ставки могут меняться без перезаключения договора.

Выводы

- «Лесенка» особенно актуальна в периоды колебаний ключевой ставки Банка России. Она позволяет зафиксировать выгодные ставки на долгосрочных вкладах (2–3 года), обеспечивая стабильность, и одновременно использовать краткосрочные депозиты (3–6 месяцев) для реинвестирования по потенциально более высоким ставкам.

- Главное преимущество стратегии — вы не теряете доступ ко всем своим деньгам сразу. Средства возвращаются частями по мере закрытия вкладов, что позволяет оперативно реагировать на изменения в жизни или на финансовом рынке без потери процентов со всех счетов.

- Требует активного участия и дисциплины. Это не стратегия «разместил и забыл». Для максимальной эффективности необходимо регулярно отслеживать сроки закрытия депозитов и мониторить рыночные предложения банков.

- Важно помнить о страховом лимите АСВ в 1,4 млн рублей на один банк и диверсифицировать вклады между несколькими надежными кредитными организациями.

- Итоговая доходность зависит от правильного выбора вкладов с капитализацией и возможностью пополнения, грамотного распределения сумм и вашей способности вовремя реагировать на изменения ставок. В некоторых случаях, особенно при специальных акционных предложениях, единый долгосрочный вклад может оказаться выгоднее.