Купоны облигаций: виды, параметры и ограничения

05.10.2022

7 минут

Облигации — один из надежных инвестиционных инструментов, который приносит стабильный доход в виде купонов. О том, какими бывают купоны и как с помощью них заработать — в статье.

Что такое купон облигации

Облигации — ценные бумаги. Они подтверждают, что инвестор дал в долг деньги эмитенту. Эмитент — это компания, которая привлекает средства через выпуск владелец облигаций. Купоны облигации — это процент за пользование деньгами, которые вы дали в долг. Купоны выплачиваются эмитентом. Давайте разберемся, какими бывают купоны, чем они отличаются и как выгодно ими пользоваться.

Типы купонов облигаций

Инвестор получает купонный доход в виде процента от номинальной стоимости облигации. Номинальная стоимость — это цена, установленная эмитентом, на этапе выпуска облигации. Как правило номинал одной облигации, размещаемой на МосБирже равен 1 000 руб. Размер купона и даты выплат определяются эмитентом на этапе выпуска ценной бумаги.

Купонный доход различается по периоду выплат и типу процентной ставки. Купон выплачивается ежегодно, раз в полгода, раз в квартал или ежемесячно. Процентная ставка купона бывает фиксированной, переменной или плавающей.

Фиксированный или гарантированный доход по купону. Он устанавливается с момента выпуска облигации и не меняется в течение всего периода займа. В даты выплат инвестор получает одинаковую сумму на протяжении всего срока владения бумагой.

Например, облигация федерального займа ОФЗ-26207-ПД. Выпущена Минфин РФ номиналом 1000 руб. с фиксированной ставкой 8,15% годовых. Периодичность выплат — раз в полгода.

Карточка данных по облигации

Источник: Московская биржа

Купонный доход за один период по этой облигации можно рассчитать по формуле:

КД = 1000 руб.*8,15%/2 = 40,75 руб.

Переменный купонный доход. При его выплате известна ставка только первого процентного периода. Во время выпуска облигации эмитент обязан указать время объявления ставок последующих купонных периодов, а также методику их расчета. Таким образом ставка по купону зафиксирована до определенного момента времени, после которого эмитент вправе изменить ставку.

У облигаций с переменным купоном устанавливается дата оферты, после которой эмитент повышает или понижает ставку купона. Обычно решение принимают исходя из рыночных условий.

- Если эмитент нуждается в притоке денежных средств — купонная ставка повышается.

- Если же эмитенту выгоднее погасить свою облигацию — купонная ставка понижается.

Например, облигация АО ДОМ.РФ RU000A0JV4R9. Выпущена номиналом 1000 руб. Периодичность выплат — раз в полгода. В купонном периоде 01.08.2021–01.02.2022 процентная ставка купона составила 6,9% годовых.

Карточка данных по облигации

Источник: Московская биржа

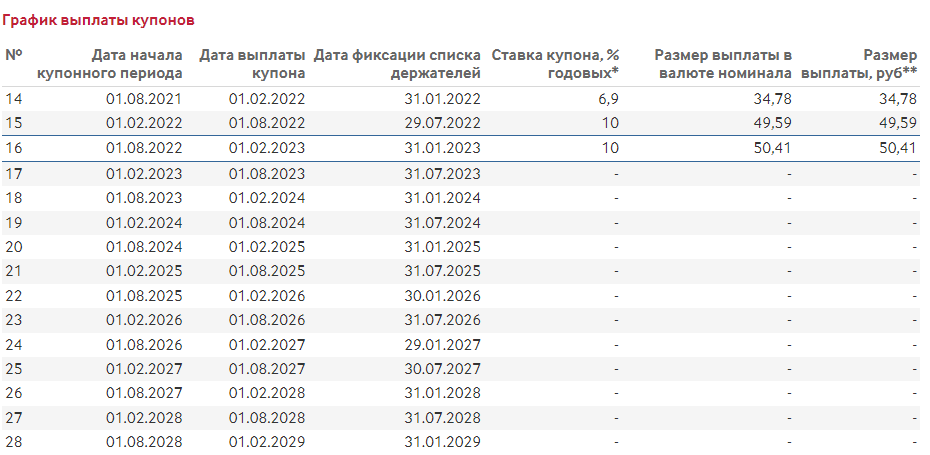

После даты оферты, компания повысила процент купона на следующий купонный период до 10%. График выплаты купона стал таким.

График выплаты по облигации АО ДОМ.РФ RU000A0JV4R9

Источник: Московская биржа

Чаще всего переменная купонная доходность встречается у долгосрочных облигаций. Поэтому для облигаций с переменным купоном между эмитентом и инвестором часто заключается договор оферты. В нем прописываются условия досрочного погашения облигации инвестором (безотзывная оферта) или эмитентом (отзывная оферта).

Плавающий или индексируемый купон. Такие облигации непредсказуемы в доходности. Процент купона привязан к разным показателям:

- Макроэкономическим, таким как инфляция, ключевая ставка ЦБ РФ, ставка рефинансирования ЦБ РФ.

- Финансовым, например, RUONIA (Ruble Overnight Index Average). Это среднее значение процентных ставок, по которым крупнейшие банки кредитуют друг друга.

Процент плавающего купона определялся по формуле:

ПК= ставка рефинансирования + фиксированный процент

При ставке рефинансирования 7% и фиксированном проценте 4% доходность плавающего купона в первый год равна 11%. Если во второй год ставка рефинансирования упала на 0,5%, то доходность составит уже не 11%, а 10,5%.

Существуют облигации с нулевым купонным доходом. В них отсутствует купонный доход, а инвестор получает прибыль за счет разницы номинальной цены при погашении облигации. Например: облигация приобретена в 2020 году по номинальной цене 800 рублей. К 2022 году номинальная цена облигации достигла 1000 рублей. Если инвестор погасит облигацию в 2022 году, он получит с нее доход в 200 рублей.

Реинвестирование купонов и инвестиционная стратегия

Если купонные выплаты еще не приносят пассивный доход инвестору, он может их реинвестировать. Такая инвестиционная стратегия будет регулярно увеличивать размер вложений, а значит повысится доход в следующих периодах. Существует несколько вариантов инвестиционных стратегий для реинвестирования купонов.

Реинвестирование в те же или аналогичные облигации

Например, инвестор купил 100 облигаций номиналом в 1000 рублей и фиксированным купонным доходом в 10% каждые полгода. Через полгода доход составит:

Купонный доход первого периода (руб.) = 100*1000*10%=10 000 руб.

Далее инвестор может реинвестировать полученный купонный доход — приобрести еще 10 облигаций того же выпуска. Тогда в следующем периоде выплат купона доход составит:

Купонный доход второго периода (руб.) = (100+10)*1000*10%=11 000 руб.

Важно: с 2021 года все купонные выплаты по облигациям облагаются НДФЛ. Размер налога зависит от суммы дохода и статуса налогоплательщика:

- 13% для резидентов, чей доход за год меньше 5 млн руб.;

- при доходе свыше 5 млн руб. размер налога определяется по формуле: 13% от 5 млн рублей + 15% от суммы, превышающей 5 млн рублей;

- 30% для нерезидентов.

Реинвестирование на ИИС

Инвестор может покупать облигации на индивидуальный инвестиционный счет (ИИС) или реинвестировать туда купонный доход. Таким образом оптимизируя для себя налогообложение. Есть два типа вычета.

- Вычет типа А работает так: налог возвращается с внесенной суммы на ИИС счет. Поэтому инвестор может получать доход на брокерский или банковский счет, а затем переводить его на ИИС. Налоговый вычет можно получать ежегодно по заявлению в ФНС.

- Вычет типа Б: налог возвращается с дохода, полученного при использовании счета. Инвестору необходимо перевести деньги достаточно вложить необходимую сумму на ИИС, купить облигации и получать купонный доход на этот же счет. Полученный доход в ежегодной сумме до 400 тыс. рублей не будет облагаться налогом.

Вычет «типа А» позволяет вернуть 13% от государства с внесенной суммы на ИИС.

Вычет «типа Б» позволяет освободить весь доход, полученный по операциям с ценными бумагами на ИИС, от уплаты налога в 13%.

Как работает налоговый вычет ИИС «типа А»?

Вы открываете ИИС и вносите на него деньги, а в следующем году направляете заявление в ФНС и государство возвращает вам 13% от суммы пополнения ИИС. Максимально так можно вернуть до 52 000 ₽ в год — для этого за год нужно пополнить ИИС на 400 000 ₽. Размер возврата 13% от суммы взноса на ИИС не может быть больше, чем ваш уплаченный НДФЛ за год. То есть владелец ИИС, чтобы воспользоваться вычетом типа А должен официально работать и платить НДФЛ с зарплаты. Инвестор может получить налоговый возврат типа А независимо от того, какие операции совершались по счету. Это может быть покупка облигаций, акций, или средства могут просто лежать на счете.

Доходность. Налоговый вычет типа А увеличивает доходность портфеля на 8% годовых. Например, инвестор открывает ИИС, вносит 400 000 рублей и получает налоговый вычет 52 000 рублей. Доходность за первый год: 52 000 / 400 000 х 100% = 13%

Во второй год на счет добавляется 400 000 рублей, они также приносят доход 52 000 рублей. Доходность за второй год: 52 000 / (400 000 + 400 000) х 100% = 6,5%

В третий год владелец добавляет еще 400 000 рублей и получает 52 000 рублей вычета. Доходность за третий год: 52 000 / (400 000 + 400 000 + 400 000) х 100% = 4,33%.

Средняя доходность в год составляет 7,94%: (13 + 6,5 + 4,33) / 3.

Как работает налоговый вычет ИИС «типа Б»?

При выборе данного типа вычета при закрытии ИИС инвестор может вернуть весь налог, который он заплатил с доходов по счету. Это получение купонов по облигациям, доход от разницы между ценой покупки и ценой продажи ценных бумаг, а также доход от курсовой разницы. Исключения составляют дивиденды — с них придется заплатить налог.

По каждой сделке или начислению купонов брокер удерживает НДФЛ автоматически. После трех лет при закрытии ИИС налог возвращается инвестору, если он не пользовался вычетом за пополнение счета (тип А).

Доходность. Вычет типа Б обычно повышает доходность портфеля незначительно — на 1–2% годовых. Чтобы он был выгоднее типа А, за три года инвестор должен получить больше 1,2 млн рублей дохода. ИИС можно пополнить только на один миллион рублей в год, поэтому доходность портфеля должна быть больше 20%.

Вычет типа Б подойдет инвесторам, которые не платят НДФЛ или активно совершают прибыльные сделки.

Как выбрать тип Б. При закрытии ИИС нужно предоставить брокеру справку из налоговой о том, что инвестор не получал раньше вычеты типа А. Тогда брокер перечислит на счет все списанные ранее налоги.

Реинвестирование в другие активы

Чтобы получить бОльшую прибыль, реинвестируйте купоны в активы, доходы которых выше облигаций. В качестве таких активов можно рассматривать акции или ПИФы. Также можно реинвестировать купоны в валюту или драгоценные металлы.

При помощи данной стратегии можно создать консервативный портфель: основные инвестиции вложены в облигации, но в то же время присутствуют высокодоходные рисковые активы.

Не забывайте: когда выбираете инвестиционную стратегию помните не забывайте о диверсификации портфеля и оценивайте риски своих вложений.