Как получить накопительную пенсию в 2026 году?

09.02.2026

6 минут

Накопительная пенсия может послужить прибавкой к основной, страховой пенсии, она формируется из взносов работодателей, добровольных отчислений и инвестиционного дохода. В 2026 году ключевыми остаются вопросы о том, кто имеет право на выплаты, как узнать точную сумму накоплений и каким способом их можно получить — разберемся в статье.

Что такое накопительная пенсия

Условия, при которых у гражданина есть право на накопительную пенсию, установлены законодательно. Основным документом, регулирующим этот вопрос, является Федеральный закон от 28.12.2013 № 424-ФЗ «О накопительной пенсии». Ключевые нормы, определяющие право, возраст, порядок назначения и виды выплат, содержатся в статье 6 закона.

Накопительная часть пенсии — это дополнительные выплаты к страховой пенсии, которые формируются из нескольких источников:

- отчислений работодателя (6% от зарплаты) в период с 2002 по 2014 год;

- добровольных взносов гражданина;

- средств материнского капитала;

- инвестиционного дохода, который генерируется от управления этими средствами через Социальный фонд России (СФР) или негосударственный пенсионный фонд (НПФ).

Важно отметить, что с 2014 года действует мораторий. Новые взносы от работодателей на накопительную часть больше не поступают и направляются на страховую пенсию. Однако все средства, накопленные до этого времени, сохранены и продолжают инвестироваться.

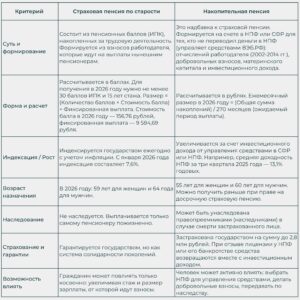

Чем отличается страховая пенсия от накопительной

Страховая и накопительная пенсии — это два разных вида пенсионных выплат, которые формируются, управляются и выплачиваются по различным принципам.

Страховая пенсия — это гарантированная государством выплата, которая зависит от вашего официального трудового стажа и заработка. Она формируется в баллах и финансируется за счет взносов работающих граждан.

Накопительная пенсия — это персональная «копилка», реальные деньги на вашем счете, которые могут расти благодаря инвестициям. Вы можете управлять ею, передавать по наследству, но ее размер не гарантирован государством и зависит от успешности инвестирования.

Ключевые различия на 2026 год представлены в таблице ниже.

Кто может получить накопительную пенсию в 2026 году

Право на накопительную пенсию возникает при достижении установленного возраста (60 лет для мужчин и 55 лет для женщин) и при наличии сформированных накоплений.

Последние есть у четырех основных категорий граждан:

- Граждане 1967 года рождения и моложе, которые официально работали в период с 2002 по 2013 год.

- Мужчины 1953–1966 годов рождения и женщины 1957–1966 годов рождения, за которых работодатели делали отчисления в 2002–2004 годах.

- Участники добровольных программ: те, кто уплачивал дополнительные взносы, включая участников государственной программы софинансирования пенсий (которая закрыта для вступления с 2015 года).

- Родители, направившие средства материнского капитала на формирование пенсии (с 2024 года это могут делать как матери, так и отцы).

Как узнать размер своих накоплений

Чтобы понять, на какую прибавку к пенсии вы можете рассчитывать, в первую очередь нужно узнать точную сумму накоплений. Размер формируется из отчислений работодателя за период с 2002 по 2014 год, добровольных взносов и инвестиционного дохода от управления средствами.

Выбрать удобный способ можно в зависимости от того, где хранятся ваши средства — в Социальном фонде России (СФР) или в негосударственном пенсионном фонде (НПФ).

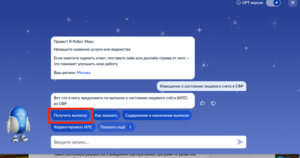

Если накопления в СФР:

Пример, как на «Госуслугах» через помощника найти выписку ИЛС. Источник: личный кабинет «Госуслуги».

Если накопления в НПФ, вся информация — сумма накоплений, инвестиционный доход, условия договора — доступна в личном кабинете на сайте вашего фонда или в его мобильном приложении.

Как оформить накопительную пенсию: пошаговая инструкция

Чем позже вы обратитесь за назначением выплаты, тем выше может быть ежемесячная сумма, так как накопления продолжат инвестироваться и расти. Но сама пошаговая инструкция следующая:

Шаг 1. Определите, куда подавать заявление. Это зависит от того, где хранятся ваши пенсионные накопления.

Шаг 2. Выберите вариант получения средств. При подаче заявления вам нужно будет указать предпочтительный способ выплаты. Основных варианта три:

- единовременная выплата (получить всю сумму сразу)

Это возможно, если рассчитанная ежемесячная прибавка не превышает 10% от прожиточного минимума пенсионера (ПМП). В 2026 году ПМП равен 16 288 рублей, значит, порог для разовой выплаты — 1 628,8 рублей в месяц.

Пример: при накоплениях в 100 000 рублей ежемесячный размер составит 370 рублей. Эта сумма меньше порога, поэтому все 100 000 рублей можно получить единовременно.

Практический ориентир: если общая сумма накоплений не превышает примерно 440 000 рублей, вы с высокой вероятностью имеете право на разовую выплату.

- срочная пенсионная выплата (ежемесячно в течение выбранного срока).

Этот вариант доступен при достижении пенсионного возраста (55/60 лет). Вы сами определяете срок, в течение которого будете получать выплаты, но он не может быть меньше 10 лет. Часто так выплачиваются средства материнского капитала или добровольных взносов.

- пожизненная ежемесячная выплата (неизменная прибавка к страховой пенсии).

Назначается, если рассчитанная ежемесячная сумма превышает 10% от ПМП (то есть больше 1 628,8 рублей). Выплачивается пожизненно. Средний размер такой прибавки составляет около 1 400 рублей в месяц.

Размер выплаты определяется по простой формуле:

Размер ежемесячной выплаты = Общая сумма накоплений ÷ 270 месяцев, где 270 месяцев — это ожидаемый период выплаты, установленный для 2025 и 2026 годов.

Если на вашем счете к моменту выхода на пенсию накопилось 600 тысяч рублей, ежемесячная прибавка составит: 600 000 рублей / 270 месяцев ≈ 2 222 рубля в месяц.

Таким образом, при накоплениях в размере 600 000 рублей ежемесячная прибавка к пенсии в 2026 году составит примерно 2 222 рубля.

Шаг 3. Дождитесь решения и начала выплат. Орган, в который вы обратились (СФР или НПФ), примет решение в течение десяти дней. Максимальный общий срок назначения и начала выплат — три месяца.

Выплаты от СФР или лицензированного НПФ не облагаются НДФЛ.

Альтернатива: программа долгосрочных сбережений (ПДС)

С 2024 года у граждан появилась современная альтернатива — программа долгосрочных сбережений (ПДС). Это добровольный продукт с государственной поддержкой, который можно оформить через НПФ.

Ключевые преимущества ПДС:

- Господдержка

Государство добавляет до 36 000 рублей в год в течение 10 лет к вашим добровольным взносам (софинансирование).

- Налоговые вычеты

Можно вернуть НДФЛ — от 52 000 до 88 000 рублей ежегодно. Родители, копящие на детей, могут получить вычет до 500 000 рублей.

- Гибкость

В программу можно перевести уже имеющиеся пенсионные накопления и делать новые взносы. НПФ инвестирует средства для роста.

- Защита

Накопления в ПДС застрахованы государством (АСВ) на сумму до 2,8 млн рублей.

- Досрочное снятие

Разрешено без потерь в особых случаях (дорогостоящее лечение, потеря кормильца).

Люди предпенсионного возраста (женщины 50+, мужчины 55+) могут получить все льготы ПДС. Те, кто близок к пенсии (женщины 51-52, мужчины 56-57), могут участвовать в программе всего три года, получить полное софинансирование и закрыть счет без штрафов, если не оформляли налоговый вычет.

Выводы

- Накопительная пенсия — это личная прибавка, а не замена основной. Это дополнительные средства, сформированные из взносов работодателя (2002–2014 гг.), ваших добровольных платежей, материнского капитала и инвестиционного дохода.

- Право на выплату наступает раньше, чем на страховую пенсию. Обратиться за накопительной частью можно с 55 лет (женщины) и 60 лет (мужчины), независимо от повышенного возраста выхода на страховую пенсию (59 и 64 года в 2026-м). Это право есть у граждан определенных годов рождения и участников специальных программ.

- Есть три способа получить свои накопления. Вы можете выбрать единовременную выплату, срочную выплату и пожизненную прибавку.

- Размер ежемесячной выплаты рассчитывается по простой формуле. В 2026 году нужно разделить всю сумму ваших накоплений на 270 месяцев (22,5 года — установленный период выплат).

- Узнать точную сумму накоплений легко через интернет. Самый быстрый способ — запросить выписку через «Госуслуги» или в личном кабинете на сайте СФР или вашего НПФ. Данные предоставляются бесплатно и оперативно.

- С 2024 года можно перевести накопления в ПДС через НПФ и получить господдержку (до 36 000 рублей в год) и налоговые вычеты.