Как быстро погасить кредиты?

20.06.2025

7 минут

В современном мире кредит стал неотъемлемой частью повседневной жизни многих людей, так как помогает приобрести дорогостоящие товары или услуги, когда собственных сбережений недостаточно. Эффективное управление финансами может значительно ускорить процесс погашения задолженности. Разбираемся, как это сделать.

- Анализ текущей ситуации с кредитами

Чтобы эффективно справиться с задолженностью и улучшить финансовое положение, важно использовать системный подход. Он начинается с анализа ваших кредитов, упорядочивания расходов и рационального планирования бюджета.

Первым шагом на пути к избавлению от долгов является полный обзор вашей финансовой картины.

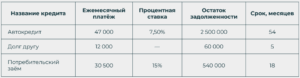

Проведите ревизию всех ваших кредитов, займов и долгов — формальных и неформальных. Для удобства создайте таблицу, где будут указаны:

- Вид кредита — ипотека, автокредит, потребительский кредит, долг другу и др.;

- Сумма остатка задолженности;

- Процентная ставка;

- Ежемесячный платёж;

- Срок, оставшийся до полного погашения.

Таблица может выглядеть так:

- Проанализируйте свой бюджет

Следующим шагом необходимо понять, сколько средств вы тратите ежемесячно и на что именно. Для этого фиксируйте свои расходы в течение 1–3 месяцев. Сделать это можно с помощью банковских приложений, где отображаются категории ваших покупок, или вручную.

Разделите расходы на обязательные (коммунальные платежи, еда, транспорт, кредиты), которые невозможно исключить, и необязательные (развлечения, кафе, спонтанные покупки). После этого вы сможете определить, какие затраты можно сократить или временно исключить, чтобы освободить дополнительные средства для погашения задолженности.

Не забывайте учитывать все доходы: зарплату, пособия, гонорары за подработку, платежи за аренду, если сдаёте недвижимость, и любые другие регулярные поступления. Часть дополнительного дохода направьте на ускоренное погашение кредитов.

- Определите кредиты с высоким приоритетом

Составленный перечень задолженностей поможет выбрать стратегию, которая будет наиболее выгодной в вашей ситуации. Пример приоритизации:

- Потребительский заём (15% ставка) — в этом случае высокие проценты делают этот кредит самым затратным.

- Автокредит (7,5% ставка) — ставка ниже, но сумма большая, поэтому критично найти средства на его погашение.

- Долг другу — можно закрыть быстрее, так как срок небольшой и сумма минимальна.

Выбор, что поставить в приоритет, остаётся только за вами.

- Планирование бюджета на период погашения долгов

Систематизируйте свой подход к управлению финансами, составив ежемесячный финансовый план. Выделите отдельные статьи для обязательных трат, погашения кредитов и необязательных расходов. Вместо планирования бюджета на месяц старайтесь планировать как минимум на полгода, чтобы видеть предстоящие крупные расходы — налоги, подарки, медицинские процедуры, ремонт — и заранее учитывать их.

Выбор стратегии погашения

Когда общая картина станет ясной, вы сможете выбрать наиболее подходящий способ погашения долгов. Есть разные стратегии, перечислим основные:

- Метод «лавина»: фокус на кредиты с большими ставками

Эта стратегия заключается в том, чтобы в первую очередь закрыть кредит с самой высокой процентной ставкой, затем перейти к следующему по затратам и так далее. Такой подход минимизирует переплаты за счёт того, что крупные проценты уменьшаются быстрее.

Как использовать метод «лавина»:

-

- Продолжайте оплачивать минимальные ежемесячные платежи по всем кредитам, чтобы не допустить просрочек.

- Направьте все свободные средства на погашение кредита с самой высокой ставкой.

- После полного погашения первого кредита переориентируйте усилия на следующий по размеру процентной ставки.

- Повторяйте процесс, пока все кредиты не будут закрыты.

Хотя этот метод помогает сэкономить на процентах, он требует дисциплины и терпения, так как существенное облегчение финансовой нагрузки почувствуется не сразу. Метод «лавина» идеально подходит тем, кто готов сконцентрироваться на долгосрочной выгоде.

- Метод «снежный ком»: начало с самых маленьких долгов

Если вам важна не только экономия, но и психологическое ощущение прогресса, метод «снежного кома» может стать отличным выбором. Его суть в том, чтобы сначала закрыть самый маленький кредит, а затем постепенно переходить к более крупным долгам. Это помогает быстро увидеть результаты и мотивирует продолжать.

Как использовать метод «снежного кома»:

-

- Платите минимальные ежемесячные платежи по всем долгам, соблюдая условия кредитных договоров.

- Направляйте все свободные деньги на погашение самого маленького кредита.

- После закрытия этого долга направьте освободившиеся средства на следующий по величине кредит.

- Продолжайте процесс до полного погашения всех задолженностей.

Метод «снежного кома» эффективен для тех, кто хочет почувствовать быстрый прогресс и снизить общее количество кредитов. Такой подход помогает избежать эмоционального давления от большого количества долгов.

Какая стратегия лучше? Каждая из стратегий имеет свои преимущества, и выбор будет зависеть как от ваших финансовых возможностей, так и от личных целей. Если вы хотите минимизировать переплату, метод «лавина» станет оптимальным. Если важно уменьшение количества кредитов, комфортнее будет использовать метод «снежного кома».

Какие способы снижения долговой нагрузки могут помочь

- Досрочное погашение кредита

Досрочное погашение бывает двух видов — полное и частичное. Полное подразумевает внесение всей оставшейся суммы долга, что позволяет немедленно закрыть обязательства перед банком. Гораздо чаще применяется частичное досрочное погашение, к которому прибегают те, у кого есть доступные свободные средства.

Частичное досрочное погашение — это эффективный способ уменьшить сумму долга и сократить переплату по процентам. Суть заключается в том, чтобы вносить на счет суммы, превышающие обязательный платеж, после чего банк пересчитывает график выплат. Например, если в конце года вы получили премию в 30 000 рублей, вы можете направить эти деньги на частичное погашение кредита. После перерасчёта остаток долга сократится, а вместе с ним и проценты по будущим платежам.

Пример экономии при частичном досрочном погашении:

У вас есть кредит на 500 000 рублей сроком на три года с процентной ставкой 19%. Ежемесячный платёж составляет 18 328 рублей. Общая переплата по процентам при стандартной выплате составит 159 808 рублей. Если вы сделаете единовременное частичное погашение в размере 100 000 рублей, переплата сократится до 129 118 рублей, что сэкономит вам 30 690 рублей. А если вдобавок к обязательным платежам вы будете ежемесячно вносить ещё по 5 000 рублей, то срок кредита уменьшится до 34 месяцев, а проценты за весь период составят около 100 579 рублей.

- Рефинансирование кредита

Если вы хотите снизить финансовую нагрузку по кредитам, возможно, стоит рассмотреть рефинансирование. Рефинансирование позволяет объединить несколько займов или получить новый кредит на более выгодных условиях для погашения старого. Например, если вы оформляли кредит под высокий процент, а теперь процентные ставки стали ниже, можно перекредитоваться и снизить переплату по процентам.

Также рефинансирование удобно, если у вас несколько видов кредитов: потребительский, автокредит, ипотека или задолженность по кредитной карте. Объединив их в один договор, вам нужно будет вносить только один платёж в одном банке, что упростит управление долгом. При этом рефинансирование может быть доступно как для кредитов, оформленных в одной организации, так и в разных.

Пример, когда выгодно использовать рефинансирование:

Предположим, с момента оформления вашего кредита ставки на рынке снизились. Вы можете обратить внимание на предложения от банков с более низким процентом, чтобы воспользоваться рефинансированием. Например, если у вас был потребительский кредит на 500 000 рублей под 20% годовых сроком на пять лет, то перекредитование под 14% может сэкономить вам несколько десятков тысяч рублей.

Однако стоит учитывать текущую ситуацию: в периоды роста ключевой ставки, ставки по кредитам также высоки, поэтому рефинансирование может быть менее выгодным. Как правило, такие возможности появляются, когда ЦБ снижает ключевую ставку, и банки предлагают улучшенные условия для заёмщиков.

- Поиск дополнительных источников дохода

Один из эффективных способов управления долгами — это поиск дополнительных источников дохода:

- Монетизация хобби или навыков

Если у вас есть востребованное хобби (рукоделие, выпечка, фотосъёмка, вязание, мелкий ремонт, автосервис), предложите свои услуги за оплату. Если вы разбираетесь в языках, IT, бухгалтерии, тренерстве, можно обучать других.

- Продажа ненужного имущества

Пересмотрите свои вещи: технику, мебель, одежду, инструменты, предметы коллекционирования, которые вы не используете. Разместите объявления на популярных площадках. Вырученные деньги направьте на досрочное погашение кредита. Бывает, что дома «заморожены» десятки тысяч рублей.

- Пересмотрите отношение к привычным вещам

Если у вас есть автомобиль — пересмотрите необходимость расходов на него: возможно, стоит пользоваться общественным транспортом, а машину временно сдать в аренду или продать. Если есть загородная недвижимость, дача, гараж — рассмотрите варианты сдачи или продажи.

- Возврат налоговых вычетов и получение пособий

Оформите и получите положенные государством налоговые вычеты (за обучение, лечение, покупку недвижимости), субсидии и льготы. Эти поступления лучше всего сразу направлять на выплаты по кредиту.

Вывод

- Для эффективного погашения кредитов необходим системный подход, который начинается с детального анализа всех долгов, оценки бюджета и определения реальных возможностей для сокращения трат и увеличения дохода.

- Выбор стратегии погашения индивидуален: метод «лавина» быстрее уменьшает переплату по процентам, а метод «снежный ком» помогает почувствовать психологический прогресс за счёт быстрого избавления от мелких долгов. Каждый выбирает то, что ближе лично ему.

- Использование возможностей частичного или полного досрочного погашения кредитов значительно сокращает сумму итоговой переплаты и уменьшает финансовую нагрузку, особенно если регулярно вносить дополнительные суммы сверх обязательных платежей.

- Рефинансирование — хороший способ снизить процент по кредиту и упростить управление обязательствами. Объединение нескольких кредитов в один с лучшими условиями помогает быстрее двигаться к свободе от долгов.

- Дополнительный доход, сокращение необязательных трат и продажа ненужных вещей — реальные инструменты для ускоренного погашения задолженности. Важно поддерживать мотивацию небольшими наградами и фиксировать успехи, чтобы процесс выхода из долгов не казался тяжёлым и бесконечным.