Финансовая отчетность компании: зачем она инвестору и как ее читать

01.12.2022

5 минут

Многие инвесторы действуют, исходя из фундаментального анализа. Он помогает оценить инвестиционную привлекательность и надежность бизнеса эмитента. Основной источник информации — финансовая отчетность компании. В этой статье разберемся, что это такое, где ее искать и на какие показатели обращать внимание.

Что такое финансовая отчетность

Финансовая отчетность — это отчет о финансовом состоянии компании за период. В нем можно найти данные по разным финансовым показателям — оценить обязательства, активы, выручку, прибыль, расходы и прочее. Так можно увидеть текущее положение дел в компании и проследить динамику изменения показателей по предыдущим периодам. Это покажет, насколько успешно развивается компания, есть ли у нее перспективы роста или какие-то проблемы с деньгами.

На основе показателей финансовой отчетности рассчитываются мультипликаторы — сравнительные коэффициенты, которые помогают оценить положение компании относительно конкурентов.

Виды отчетности

Финансовая отчетность различается по периоду публикации: годовая и промежуточная, например квартальная. Существуют разные стандарты финансового учета, по которым составляется отчетность.

Российские компании отчитываются по двум стандартам:

- РСБУ — Российский стандарт бухгалтерского учета;

- МСФО — Международный стандарта финансового учета.

| РСБУ | МСФО | |

| Для кого создают | Контролирующие и налоговые органы | Инвесторы и кредиторы |

| Какие данные содержит | Результаты материнской компании | Результаты всех дочерних компаний |

| За какой период отчитываются | За кварталы и календарный год | По решению компании, обычно — за календарный год |

| Когда публикуют | В течение 45 дней после окончания отчетного периода за квартал В течение 90 дней после окончания отчетного периода за год | В течение 90 дней после окончания отчетного периода за квартал В течение 150 дней после окончания отчетного периода за год |

Основные различия РСБУ и МСФО отчетности

Где искать финансовые отчеты

Финансовые отчеты компаний можно найти на сайтах самих компаний в разделе «Для инвесторов» или в специализированных источниках. Ключевые из них:

- Сервис раскрытия информации e-disclosure с отчетами российских компаний.

- Комиссия по ценным бумагам и биржам SEC.gov с отчетами компаний, торгующихся в США.

- Федеральная налоговая служба bo.nalog.ru с бухгалтерской отчетностью российских компаний.

Финансовая отчетность ПАО «ЛУКОЙЛ» на сайте Федеральной налоговой службы

Финансовая отчетность ПАО «ЛУКОЙЛ». Источник данных: сайт компании

Как читать и анализировать финансовую отчетность

Для анализа состояния компании инвестору потребуются три отчета:

- о финансовом положении,

- о прибылях и убытках,

- о движении денежных средств.

В МСФО и РСБУ эти отчеты могут называться по-разному. Рассмотрим подробнее каждый отчет на примере МСФО.

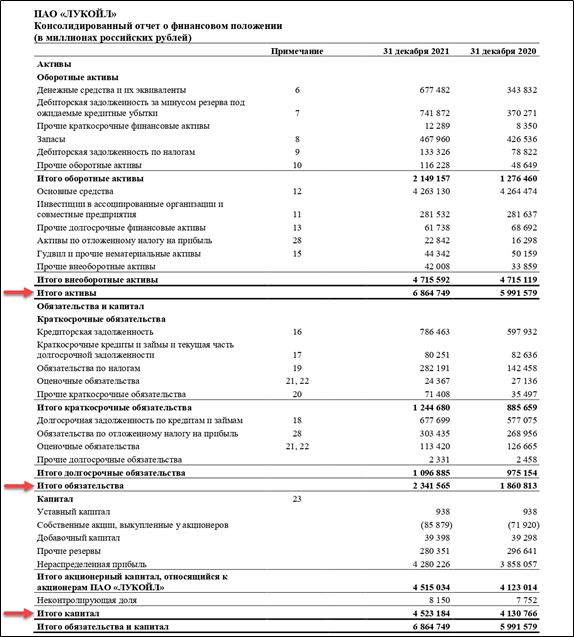

Отчет о финансовом положении

Отражает структуру всех активов, обязательств и капитала компании. Иначе называется бухгалтерским балансом. Помогает понять, сколько у компании собственного капитала, денег на счетах и заемных средств.

Консолидированный отчет о финансовом положении ПАО «ЛУКОЙЛ»

Первая часть — активы, то есть имущество, которое приносит прибыль. Активы бывают:

- Оборотными. Используются в текущей деятельности. Срок использования — до 1 года. Примеры: сырье, материалы, готовая продукция, дебиторская задолженность.

- Внеоборотными. Используются в текущей деятельности и принесут прибыль в будущем. Срок использования — более 1 года. Примеры: патенты, лицензии, авторские права.

Вторая часть — обязательстваили долги компании. Они делятся на краткосрочные, с периодом погашения до 1 года, и долгосрочные, с периодом погашения более 1 года.

Третья часть — капитал. Это доля активов компании после вычета всех ее обязательств. Капитал включает в себя:

- собственные денежные средства компании,

- нераспределенную прибыль,

- созданные резервные фонды.

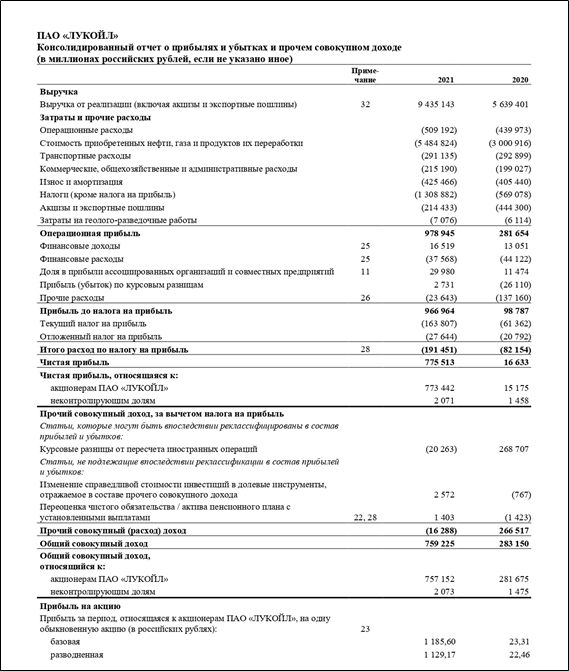

Отчет о прибылях и убытках

Отражает финансовые результаты деятельности — разницу между доходами и расходами. Сюда же включаются уплаченные налоги, заработанная прибыль и понесенный убыток. Отрицательные значения в отчете пишутся в скобках.

Консолидированный отчет о прибылях и убытках ПАО «ЛУКОЙЛ»

Для оценки потенциала компании в части прибыли нужно посмотреть динамику изменения:

- валовой прибыли — разницы между выручкой и себестоимостью продаж;

- операционной прибыли — суммы денежных средств от основной деятельности компании, т.е. валовой прибыли и прочих доходов за вычетом управленческих и коммерческих расходов;

- чистой прибыли — итогового дохода компании, т.е. разницы между доходами и совокупными расходами, в том числе расходами на налоги;

- базовой прибыли на акцию — суммы прибыли в расчете на одну акцию компании.

Отчет о движении денежных средств

Отражает поступления и выплаты денег на счетах компании. Его анализ помогает проследить денежные операции компании, оценить ее платежеспособность и узнать, остаются ли у нее деньги.

Консолидированный отчет о движении денежных средств ПАО «ЛУКОЙЛ»

Отчет состоит из трех частей:

- движение денежных средств от операционной деятельности — показывает способность компании финансировать саму себя за счет средств от основной деятельности;

- движение денежных средств от инвестиционной деятельности — отражает инвестиционную активность компании;

- движение денежных средств от финансовой деятельности — показывает размер и состав собственного капитала и заемных средств.

Во всех рассмотренных отчетах есть столбец «Примечание». Он прописывается после всех отчетов и содержат дополнительную информацию, описания или детализированные расшифровки. Это дает углубленное описание большинства показателей в отчетности.

А что на практике?

Разобрались с тем, что нужно смотреть в отчетности, теперь посмотрим, как с этим работать. Для примера соберем рассмотренные выше данные в таблицу по годам и посмотрим на них в динамике.

| Показатель, млрд руб | 2018 | 2019 | 2020 | 2021 |

| Активы | 5 732 | 5 947 | 5 992 | 6 865 |

| Капитал | 4 074 | 3 973 | 4 131 | 4 523 |

| Обязательства | 1 659 | 1 974 | 1 861 | 2 342 |

| Операционная прибыль | 772 | 821 | 282 | 979 |

| Чистая прибыль | 619 | 640 | 15 | 773 |

| Базовая прибыль на акцию | 874 | 963 | 23 | 1 186 |

| Денежные средства от операционной деятельности | 1 007 | 1 152 | 777 | 1 127 |

| Денежные средства от инвестиционной деятельности | (420) | (510) | (493) | (438) |

| Денежные средства от финансовой деятельности | (469) | (582) | (514) | (354) |

Из таблицы видно, что по всем показателям идет положительная динамика к 2021 году. Особенно явный скачок прослеживается в период с 2020 до 2021 году. Это говорит о том, что компания — инвестиционно привлекательна. Но чтобы дополнить картину и принять решение о покупке, стоит оценить внешнеэкономические причины скачка и проанализировать ситуацию внутри всего нефтегазового сектора сектора.

Подобные таблицы можно составлять по большему числу показателей и в разрезе нескольких компаний. При этом лучше брать данные из отчетностей одного стандарта и не сравнивать «Лукойл» по МСФО с «Роснефтью» по РСБУ.

Если вы не хотите это делать вручную, вы можете найти такие сводные таблице в открытых источниках в интернете — там уже уже выведены сводные данные из всех отчетностей и подсчитаны мультипликаторы. Но лучше все же проверять источники и понимать, что и как считается.

Выводы

- Анализ финансовой отчетности позволяет оценить финансовое состояние компании, ее устойчивость и способность расти. Это помогает инвестору принять взвешенное решение перед покупкой акций.

- Российские компании отчитываются по двум стандартам — РСБУ и МСФО.

- Финансовые результаты нужно смотреть в динамике за несколько периодов и в сравнении разных компаний одного сектора.

- Показатели финансовой отчетности используются при расчете мультипликаторов.