ЛДВ: что это такое?

17.11.2025

8 минут

Любой доход, полученный от операций на фондовом рынке, по умолчанию облагается НДФЛ. Однако государство стимулирует долгосрочные инвестиции, предоставляя специальные налоговые преференции. Один из самых действенных инструментов для этой цели — льгота на долгосрочное владение (ЛДВ) ценными бумагами. В статье разбираемся, что это за льгота.

Что такое ЛДВ и почему о ней важно знать

Льгота на долгосрочное владение ценными бумагами (ЛДВ) — это специальный налоговый вычет, предназначенный для инвесторов, которые придерживаются стратегии долгосрочного инвестирования. Ее ключевое преимущество — возможность полного или частичного освобождения от уплаты НДФЛ с доходов от продажи ценных бумаг.

ЛДВ — это тот самый инструмент налоговой оптимизации для стратегических инвесторов, позволяющий легально сохранить инвестиционную прибыль при соблюдении условия долгосрочного владения активами.

Как работает ЛДВ и какие условия

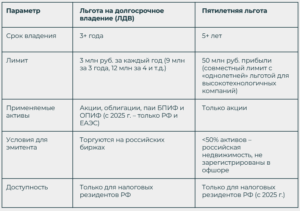

При продаже ценных бумаг по цене выше покупной формируется налогооблагаемая база: Доход от продажи — Расходы на покупку — Комиссии брокера = Налогооблагаемая прибыль. ЛДВ позволяет значительно сократить эту сумму. Механизм предусматривает ежегодный налоговый вычет в размере трех миллионов рублей за каждый полный год владения бумагами сверх трехлетнего минимального срока.

Допустим, инвестор приобрел акции в 2021 году за 3 млн рублей и продал их в 2024 году за 6 млн рублей. Прибыль составила 3 млн рублей. Период владения — 3 полных года, что дает право на налоговую льготу в размере 3 млн × 3 = 9 млн рублей. Поскольку сумма льготы превышает полученный доход, налоговая база полностью обнуляется, и НДФЛ платить не нужно.

Операции РЕПО, передача в заем и перевод между счетами не прерывают срок владения. Каждая ценная бумага имеет индивидуальный срок владения, зависящий от даты ее приобретения.

Право на льготу имеют исключительно налоговые резиденты РФ. Срок владения не прерывается при переводе ценных бумаг между счетами у одного брокера или при смене брокера. Также нужно учитывать, что НК РФ запрещено применение льготы на долгосрочное владение для активов, находящихся на ИИС. Однако при дарении или наследовании активов срок владения обнуляется, и отсчет начинается заново с момента перехода права собственности.

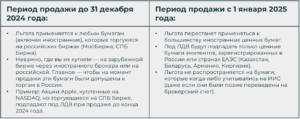

С 1 января 2025 года вступили в силу важные изменения, которые ограничили перечень бумаг, подпадающих под ЛДВ.

На какие бумаги распространяется ЛДВ (с учетом изменений):

- акции, облигации и биржевые ПИФы российских эмитентов, торгующиеся на биржах РФ;

- акции, облигации и ETF эмитентов из стран ЕАЭС, торгующиеся на биржах РФ (актуально с 2025 года);

- паи открытых ПИФов (ОПИФ) под управлением российских компаний;

- доход от валютной переоценки (если рост рублевой стоимости актива связан с укреплением иностранной валюты).

На что ЛДВ не распространяется:

- дивиденды и купоны (они облагаются налогом отдельно);

- бумаги, приобретенные до 1 января 2014 года (для них действует «пятилетняя» льгота);

- внебиржевые ценные бумаги;

- операции с валютой, драгметаллами, деривативами.

Активы должны быть приобретены после 1 января 2014 года.

Льгота не применяется к операциям по ИИС. В соответствии с Федеральным законом от 23.03.2024 № 58-ФЗ, с 1 января 2025 года льгота на долгосрочное владение (ЛДВ) не применяется к ценным бумагам, переведенным на брокерский счет в результате закрытия индивидуального инвестиционного счета (ИИС). Данное ограничение действует независимо от даты перевода активов.

Метод FIFO (First In, First Out) — если вы покупали бумаги одного вида в разное время, при продаже считается, что вы продаете в первую очередь те бумаги, которые купили раньше всего. Это позволяет получать льготу поэтапно.

Налоговая база и вычеты считаются по всем вашим брокерским счетам вместе (кроме ИИС, который учитывается отдельно). Если вы активно торговали бумагами компании на одном счете, это может лишить вас права на ЛДВ по этим же бумагам, долго лежавшим на другом счете.

Практическое применение: как получить льготу

Процедура максимально упрощена, особенно у крупных брокеров.

- Автоматически через брокера (предпочтительный способ)

Ведущие брокеры применяют льготу автоматически. При продаже бумаг, которыми вы владеете более 3 лет, брокер сам рассчитает и применит льготу , не удерживая налог. Возможно, потребуется подать заявление брокеру, но часто это делается в один клик через личный кабинет. Для контроля правильности применения льготы можно запросить справку 2-НДФЛ с кодом вычета 618.

- Через налоговую инспекцию (если брокер не применил льготу)

Заполните налоговую декларацию 3-НДФЛ. Приложите пакет документов: брокерские отчеты, справку 2-НДФЛ, расчет срока владения. Подайте документы в ИФНС для возврата излишне уплаченного налога.

Срок возврата излишне уплаченного налога при подаче декларации составляет до 4 месяцев. При работе с несколькими брокерами необходимо контролировать общую сумму применяемой льготы.

Стратегии использования ЛДВ

Эффективное планирование налоговой нагрузки — неотъемлемая часть успешного инвестирования. Грамотное сочетание доступных инструментов позволяет значительно повысить доходность стратегии. Рассмотрим ключевые подходы к использованию льгот.

- Стратегия распределения продаж в пределах лимита ЛДВ

Когда потенциальная прибыль от продажи актива превышает размер доступной льготы, рационально распределить продажи на несколько налоговых периодов.

Пример стратегии: Вы купили акции в январе 2020 года и планировали продать их в феврале 2023-го. Расчетная прибыль — 22 млн рублей.

Проблема: Прибыль за вычетом ЛДВ (9 млн рублей за 3 года) составит 13 млн рублей. НДФЛ с этой суммы: 5 млн × 13% + 8 млн × 15% = 1,85 млн рублей.

Решение: разделение продажи на две части:

2023 год: Продана часть акций с прибылью ровно 9 млн рублей. Льгота полностью покрывает налог.

2024 год: Продана оставшаяся часть акций. Срок владения составит уже 4 года, а лимит ЛДВ — 12 млн рублей. Прибыль от второй продажи — 13 млн рублей. Налоговая база: 13 млн – 12 млн = 1 млн рублей. НДФЛ к уплате: 130 тыс. рублей.

Итог: Вместо 1,85 млн рублей уплачено всего 130 тысяч рублей, экономия 1,72 млн рублей.

- Сочетание ЛДВ и ИИС: Стратегия «Двух счетов»

ЛДВ не применяется к бумагам на ИИС, но эти инструменты можно эффективно комбинировать.

На ИИС размещайте активы, по которым планируете активную торговлю, или бумаги, не подпадающие под ЛДВ. Используйте вычеты типа А (на взносы) или типа Б (освобождение от НДФЛ). На обычном брокерском счете держите долгосрочные инвестиции в российские акции и акции стран ЕАЭС, чтобы через 3 года воспользоваться ЛДВ.

Такой подход позволяет максимизировать налоговую выгоду, разделяя инвестиционные стратегии между разными типами счетов.

- Пятилетняя льгота

Если ваш инвестиционный доход стабильно превышает ежегодные лимиты ЛДВ, на помощь приходит пятилетняя льгота. Ее применение требует тщательной проверки эмитента и готовности к длительному сроку владения.

Сравнение инструментов:

- Льгота на владение в течение 1 года

Распространяется только на бумаги из специального перечня высокотехнологичного сектора экономики (публикуется на сайте МосБиржи). Позволяет освободить от налога доход при владении от 1 года.

Частые ошибки и как их избежать

Применение ЛДВ связано с рядом тонкостей, незнание которых может привести к неожиданным налоговым обязательствам. Разберем ключевые ошибки инвесторов и способы их предотвращения.

- Ошибка 1: Путаница в определении начала срока владения

Многие инвесторы ошибочно отсчитывают срок владения ценной бумагой с даты торговой сделки (дня покупки), тогда как по законодательству точкой отсчета является дата фактического зачисления актива на депозитарный счет.

Отсчет срока владения начинается с даты зачисления ценной бумаги на депозитарный счет инвестора. Например, при покупке акции 17 января 2023 года и зачислении на счет 18 января, именно 18 января становится точкой отсчета.

Всегда проверяйте в депозитарной выписке или отчете брокера точную дату зачисления бумаги. Отсчитывайте 3 полных года именно с этой даты и планируйте продажу с запасом в несколько дней.

- Ошибка 2: Неверный расчет трехлетнего периода

Инвесторы часто неверно интерпретируют понятие «полные три года», пытаясь применить льготу до фактического истечения 36-месячного срока.

Льгота применяется только к тем бумагам, которые находились в собственности не менее трех полных календарных лет. Фактически право на ЛДВ возникает только с первого дня четвертого года владения. При покупке бумаги 10 марта 2022 года, самая ранняя дата для продажи с применением ЛДВ — 11 марта 2025 года.

Используйте финансовые календари или специализированные калькуляторы. Всегда добавляйте к дате зачисления бумаги не менее 3 лет и 1 день перед планированием продажи.

- Ошибка 3: Попытка совместить несовместимые налоговые режимы

Самая распространенная ошибка — попытка применить ЛДВ к ценным бумагам, учитываемым на индивидуальном инвестиционном счете (ИИС).

Налоговый кодекс РФ прямо запрещает использование льготы на долгосрочное владение для активов, находящихся на ИИС. Эти инструменты предусматривают разные, несовместимые между собой налоговые режимы.

- Ошибка 4: Неучет особенностей при смене брокера

При переводе ценных бумаг к другому брокеру инвесторы сталкиваются с двумя проблемами:

- ложное убеждение, что перевод прерывает срок владения;

- отсутствие у нового брокера информации о первоначальной дате покупки.

Срок владения не прерывается при:

- переводе между счетами у одного брокера;

- депозитарном переводе другому российскому брокеру.

Новый брокер может отсчитывать срок владения с даты зачисления бумаг на свой счет, что сделает невозможным применение ЛДВ.

Как это избежать?

- При переводе бумаг запросите у предыдущего брокера выписку из счета депо или акт приема-передачи с указанием первоначальной даты зачисления

- Сохраняйте все торговые поручения и отчеты, подтверждающие дату покупки

- Предоставьте эти документы новому брокеру до планируемой продажи активов

Выводы

- Льгота позволяет полностью или частично освободить от НДФЛ доход от продажи ценных бумаг при владении ими более 3 лет. Размер льготы составляет 3 млн рублей за каждый полный год владения сверх трехлетнего срока.

- С 1 января 2025 года ЛДВ распространяется только на ценные бумаги эмитентов из России и стран ЕАЭС. Иностранные бумаги, кроме зарегистрированных в ЕАЭС, больше не подпадают под льготу.

- Льгота не применяется к бумагам на ИИС (включая активы, переведенные с ИИС), не распространяется на дивиденды, купоны и деривативы. Доступна только налоговым резидентам РФ. Не действует для бумаг, приобретенных до 1 января 2014 года.

- Срок владения отсчитывается с даты зачисления бумаг на депозитарный счет. Перевод между счетами и брокерами не прерывает срок владения. Налоговая база рассчитывается по всем брокерским счетам совокупно.

- Ведущие брокеры применяют льготу автоматически. При необходимости можно вернуть налог через подачу декларации 3-НДФЛ в течение 3 лет с момента продажи ценных бумаг.