Материалы •

Статьи •

Финансовая грамотность •

Акции на карманные деньги: инвестиции или просто детская шалость?

Акции на карманные деньги: инвестиции или просто детская шалость?

22.04.2026

19 минут

Содержание

У подростка есть карманные деньги. Возможно, он получил их в подарок, заработал на первой подработке или скопил из еженедельных «карманных». И вдруг он заявляет: «Хочу купить акции».

Что можно почувствовать в этот момент? Гордость за финансовую сознательность? Тревогу, что деньги пропадут? Или растерянность, потому что родители сами не до конца понимают, как это работает?

Цель — не отговорить или уговорить, а помочь принять осознанное решение. В статье разобрали, что доступно с учетом возраста, сколько денег реально нужно, какие навыки можно получить, с какими рисками можно столкнуться и как их минимизировать.

Что говорит закон: возрастные ограничения и возможности

Первое, с чем нужно разобраться, а может ли ребенок вообще иметь свой брокерский счет? Все зависит от возраста.

До 14 лет теоретически счет можно открыть, если получить согласие органа опеки и попечительства. Но на практике мало кто из брокеров готов открывать такие счета из-за бюрократических сложностей и ответственности. Поэтому до 14 лет реальный вариант один — покупать бумаги на родительский счет.

Если вы идете по этому пути, обязательно договоритесь о правилах. Это не должны быть «его» деньги, которыми вы распоряжаетесь как хотите. Лучше вести отдельный учет: сколько вложил ребенок, сколько получил доходов, какие решения принимались. Иначе он не получит ощущения, что это его капитал и его ответственность.

С 14 лет подросток может открыть собственный брокерский счет при письменном согласии родителей или законных представителей (ст. 26 Гражданского кодекса РФ).

С 1 августа 2025 года вступили в силу изменения в статью 26 ГК РФ, которые ужесточили требования: для открытия счета несовершеннолетнему теперь обязательно требуется согласие родителей или попечителей.

! При этом важно помнить, что гражданин считается совершеннолетним только на следующий день после 18-летия, поэтому открытие счета в день рождения без согласия также является нарушением.

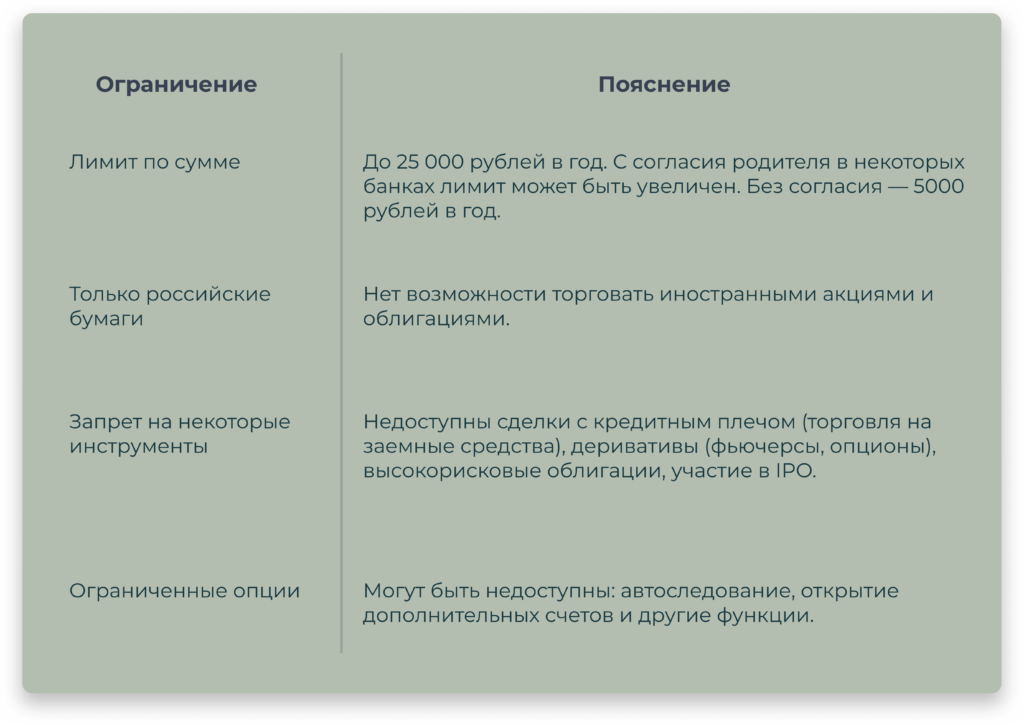

Счет для подростков работает почти как взрослый, но с рядом защитных ограничений:

Для старта не нужны десятки тысяч. Можно начать с суммы, которая позволит купить 1–2 бумаги. Стоимость одной акции на российском рынке может быть от нескольких сотен до десятков тысяч рублей.

Также, открывая брокерский счет, важно понимать, что комиссии и налоги придется платить по тем же правилам, что и взрослым инвесторам. С дивидендов и прибыли от продажи акций удерживается налог на доходы физических лиц (сейчас 13–15 %), а брокер берет комиссию за обслуживание и сделки. Это не повод отказываться от идеи, но важно предупредить ребенка заранее, чтобы он не удивился, почему на счет пришло «меньше, чем он заработал».

Пять аргументов «за»: почему это может быть полезно

Аргумент 1. Время — главный актив, которого у взрослых меньше

Время — это ресурс, который не купишь. У подростка его в запасе гораздо больше, чем у нас с вами.

Эффект сложного процента часто называют «восьмым чудом света». Это когда проценты начисляются не только на начальную сумму, но и на уже накопленные проценты. Чем дольше работает этот механизм, тем мощнее результат.

Аргумент 2. Образование, которое не дадут в школе

Школа учит многому, но инвестируя на практике, подросток может:

- понять, как работают компании и что на самом деле стоит за ценой акции;

- разобраться, что такое риски, диверсификация и почему нельзя класть все яйца в одну корзину;

- на собственном опыте, но с небольшими суммами, ощутить, как страх и жадность толкают на необдуманные решения;

- научиться отличать реальные возможности от финансовых пирамид и «гениальных» схем.

Эти знания останутся с ним на всю жизнь. И, возможно, уберегут от ненужных кредитов, сомнительных инвестиций и финансовых ловушек, в которые попадают даже взрослые.

Аргумент 3. Формирование дисциплины и правильных привычек

Регулярно откладывать часть денег, даже 500–1000 рублей в месяц, — это тренировка.

Это привычка «сначала заплати себе», которая во взрослой жизни работает лучше любых финансовых планов.

Постепенно меняется и мышление. Подросток начинает мыслить категориями активов (то, что приносит деньги), а не только пассивов (то, что деньги забирает). Это серьезный шаг в сторону понимания структуры финансов.

Аргумент 4. Старт с минимальным риском

Пока у человека нет ипотеки, кредитов, семьи и других крупных обязательств, цена ошибки несопоставимо ниже. Потеря 5000 рублей в 16 лет — это обидно, но не катастрофично. Потеря 500 000 рублей в 35 лет — это совсем другая история.

Аргумент 5. Первые шаги к финансовой независимости

Осознание, что у тебя есть не просто накопления, а работающий капитал, меняет отношение к деньгам и планированию. Подросток начинает меньше зависеть от сиюминутных желаний, учится ставить долгосрочные цели и понимает, что деньги могут работать на него, а не только он на них.

С какими рисками можно столкнуться?

Теперь о том, что часто остается за кадром, когда говорят об инвестициях. Риски — это реальность, которую нужно понимать и принимать. Вот с чем можно встретиться в инвестировании.

- Риск 1. Потеря всех вложенных денег

Да, это возможно. Рынок может упасть. Компания, в которую вложились, может обанкротиться. Вложения не застрахованы государством, как банковские вклады. Нет никаких гарантий, что вы не потеряете все.

Что с этим делать: объяснить ребенку, что это не вклад в банке. Инвестировать можно только свободные деньги, и никогда не вкладывать последнее.

- Риск 2. Ожидание быстрого обогащения

Соцсети, блогеры, «успешные успехи» создают иллюзию, что можно быстро разбогатеть на акциях или криптовалюте. Это опасно. Инвестиции — не лотерея и не способ быстрого заработка. Это долгая игра, основанная на анализе, терпении и стратегии.

Что с этим делать: заранее обсудить, что «быстрых денег» не будет. Что настоящие инвесторы смотрят на горизонт в 5, 10, 20 лет.

- Риск 3. Эмоциональные качели

Страх и жадность — главные враги инвестора. Именно они заставляют продавать на дне, когда все упало и страшно, и покупать на пике, когда все растет и кажется, что так будет всегда. Подростку сложнее с этим справляться, потому что эмоциональная регуляция еще не до конца сформирована.

Что с этим делать: обсудить, что просадки — это нормально. Рынок не растет прямолинейно. Важно не паниковать и не принимать решений на эмоциях. И, возможно, не смотреть на график каждый час.

- Риск 4. Увлеченность в ущерб настоящему

Если все карманные деньги уходят на акции, страдает текущая жизнь. Нет денег на кино с друзьями, на подарки, на просто спонтанные радости. Подросток может начать отказывать себе в важных вещах ради иллюзии «строю будущее».

Что с этим делать: установить разумный лимит. Например, не более 30–50 % от карманных денег. Остальное — на жизнь, впечатления, общение. Настоящее не должно становиться жертвой будущего.

- Риск 5. Инвестиции вместо инвестиций в себя

В юности самый высокодоходный актив — сам человек. Курс программирования, изучение языка, качественные книги, спортивная секция — все это может дать гораздо большую отдачу в виде профессии, высокой зарплаты, здоровья, чем 500 рублей, отложенные на бирже.

Что с этим делать: убедиться, что ребенок не «уходит» в инвестиции в ущерб образованию, развитию навыков и здоровью. Баланс между финансовыми инвестициями и инвестициями в себя — золотое правило.

- Риск 6. Концентрация и отсутствие диверсификации

Ставка на одну компанию, одну отрасль, одну идею — это игра, а не инвестиции. Если вложить все деньги в акции одной компании, можно потерять все, если эта компания столкнется с проблемами.

Что с этим делать: объяснить принцип диверсификации — не класть все яйца в одну корзину. Для начала это может быть простое правило: не больше 30 % в одну бумагу.

Если решено, что подросток готов сделать первый шаг

Обсудили риски, взвесили аргументы, и ребенок по-прежнему хочет попробовать. Теперь важно не просто открыть счет для покупки акций, а создать безопасную среду для первого опыта.

Вот, что можно сделать вместе.

1. Вместе выберите брокера.

На что обратить внимание:

-

Тарифы и комиссии

Для небольших сумм важны низкие комиссии за сделки и обслуживание. -

Условия для несовершеннолетних

Уточните, как именно открывается счет: нужно ли письменное согласие в офисе или достаточно подтверждения в приложении. Посмотрите, какие ограничения действуют (лимит пополнения, доступные инструменты). -

Интерфейс приложения

Чем проще и понятнее, тем лучше. Ребенок должен разобраться сам, но и вы сможете помочь, если интерфейс не перегружен сложными терминами. -

Служба поддержки

Если что-то пойдет не так, важно, чтобы можно было быстро получить помощь.

2. Откройте счет и внесите первые деньги

У крупных брокеров процесс обычно проходит в мобильном приложении: ребенок заполняет анкету, вам приходит запрос на подтверждение.

Если подтверждения в приложении нет, возможно, придется посетить офис с паспортами и документом, подтверждающим родство (свидетельство о рождении или отметка в паспорте). Уточните этот момент заранее.

3. Выберите первую бумагу вместе

Лучший вариант — акции компании, чьи продукты подросток знает и понимает. «Я покупаю в этом магазине», «Пользуюсь этим приложением», «Смотрю их фильмы» — это дает ощущение связи между реальной жизнью и тем, что происходит на бирже.

Можно начать с одной акции. Чтобы не распыляться, а спокойно наблюдать, что с ней происходит, читать новости о компании, учиться анализировать.

4. Не смотрите на график каждый день

Инвестиции — это про терпение. Если проверять цену каждые 10 минут, можно сойти с ума от эмоций. Объясните ребенку (и себе), что рыночная цена будет меняться каждый день. Иногда вверх, иногда вниз. Это не «я ошибся» и не «я гений». Это просто рынок.

Лучше договориться проверять счет раз в неделю или раз в месяц. И обсуждать не «сколько сейчас стоит», а «что нового произошло в компании», «какие новости вышли в отрасли», «изменилось ли что-то в моем отношении к этой бумаге».

Если первый опыт будет положительным, даже если без сверхприбыли, у подростка сформируется здоровая привычка. Если опыт будет негативным, а такое тоже возможно, у него появится понимание рисков, которое останется на всю жизнь. В любом случае, это будет опыт.

На что обратить внимание родителям?

Роль родителя — не «надзиратель», а наставник. Вот чем можно помочь:

- С базовыми знаниями. Книги, проверенные блоги, официальные источники. Можно смотреть вместе, обсуждать, задавать вопросы. Даже если сами далеки от инвестиций, совместное изучение темы может стать отличным поводом для общения.

- Обсуждением целей, горизонта и готовности к просадкам. Спросить: «Зачем подростку это? Какой результат ребенок хочет увидеть? Что будет делать, если рынок упадет на 20 %?». Если ребенок ждет быстрых денег или не готов к просадкам — возможно, пока не время.

- Установкой разумных ограничений, но оставляя пространство для решений. Можно договориться: лимит суммы, список разрешенных активов (например, только акции из индекса Мосбиржи, только «голубые фишки», дивидендные аристократы). Но важно, чтобы у подростка была свобода выбора в рамках этих ограничений. Иначе он ничему не научится.

- Обучением анализировать информацию. Сегодня вокруг огромное количество «гуру», которые обещают легкие деньги. Важно научить ребенка отличать надежные источники от мошеннических. Спрашивать: «Кто автор? На чем основаны его выводы? Есть ли факты?».

- Созданием безопасной среды. Рынок может упасть. Акции могут подешеветь. Ребенок может принять решение, которое вам покажется нелогичным. Все это нормально. Ваша задача — не спасать от ошибок, а быть рядом, когда они случаются. Не ругать, не говорить «я же говорил», а спокойно разобрать: что произошло, почему так вышло, что можно сделать иначе в следующий раз. Если ребенок будет знать, что вы на его стороне, даже когда счет ушел в минус, — это будет для него ценнее любых дивидендов. Потому что так формируется не только финансовое, но и эмоциональное здоровье: умение справляться с неудачами, не бояться пробовать новое и доверять близким.

Получается, что акции на карманные деньги — это не шалость, если:

- есть понимание, что это долгий процесс, а не быстрый заработок;

- вложены свободные деньги, потеря которых не страшна; есть интерес к изучению, а не просто желание «попробовать»;

- подросток готов к возможным потерям и не будет паниковать;

- инвестиции не идут в ущерб учебе, общению и развитию.

Если хотя бы один из пунктов не выполняется, возможно, стоит подождать или начать с более простых шагов: накопительного счета, копилки, первых самостоятельных заработков.

Содержание

У подростка есть карманные деньги. Возможно, он получил их в подарок, заработал на первой подработке или скопил из еженедельных «карманных». И вдруг он заявляет: «Хочу купить акции».

Что можно почувствовать в этот момент? Гордость за финансовую сознательность? Тревогу, что деньги пропадут? Или растерянность, потому что родители сами не до конца понимают, как это работает?

Цель — не отговорить или уговорить, а помочь принять осознанное решение. В статье разобрали, что доступно с учетом возраста, сколько денег реально нужно, какие навыки можно получить, с какими рисками можно столкнуться и как их минимизировать.

Что говорит закон: возрастные ограничения и возможности

Первое, с чем нужно разобраться, а может ли ребенок вообще иметь свой брокерский счет? Все зависит от возраста.

До 14 лет теоретически счет можно открыть, если получить согласие органа опеки и попечительства. Но на практике мало кто из брокеров готов открывать такие счета из-за бюрократических сложностей и ответственности. Поэтому до 14 лет реальный вариант один — покупать бумаги на родительский счет.

Если вы идете по этому пути, обязательно договоритесь о правилах. Это не должны быть «его» деньги, которыми вы распоряжаетесь как хотите. Лучше вести отдельный учет: сколько вложил ребенок, сколько получил доходов, какие решения принимались. Иначе он не получит ощущения, что это его капитал и его ответственность.

С 14 лет подросток может открыть собственный брокерский счет при письменном согласии родителей или законных представителей (ст. 26 Гражданского кодекса РФ).

С 1 августа 2025 года вступили в силу изменения в статью 26 ГК РФ, которые ужесточили требования: для открытия счета несовершеннолетнему теперь обязательно требуется согласие родителей или попечителей.

! При этом важно помнить, что гражданин считается совершеннолетним только на следующий день после 18-летия, поэтому открытие счета в день рождения без согласия также является нарушением.

Счет для подростков работает почти как взрослый, но с рядом защитных ограничений:

Для старта не нужны десятки тысяч. Можно начать с суммы, которая позволит купить 1–2 бумаги. Стоимость одной акции на российском рынке может быть от нескольких сотен до десятков тысяч рублей.

Также, открывая брокерский счет, важно понимать, что комиссии и налоги придется платить по тем же правилам, что и взрослым инвесторам. С дивидендов и прибыли от продажи акций удерживается налог на доходы физических лиц (сейчас 13–15 %), а брокер берет комиссию за обслуживание и сделки. Это не повод отказываться от идеи, но важно предупредить ребенка заранее, чтобы он не удивился, почему на счет пришло «меньше, чем он заработал».

Пять аргументов «за»: почему это может быть полезно

Аргумент 1. Время — главный актив, которого у взрослых меньше

Время — это ресурс, который не купишь. У подростка его в запасе гораздо больше, чем у нас с вами.

Эффект сложного процента часто называют «восьмым чудом света». Это когда проценты начисляются не только на начальную сумму, но и на уже накопленные проценты. Чем дольше работает этот механизм, тем мощнее результат.

Аргумент 2. Образование, которое не дадут в школе

Школа учит многому, но инвестируя на практике, подросток может:

- понять, как работают компании и что на самом деле стоит за ценой акции;

- разобраться, что такое риски, диверсификация и почему нельзя класть все яйца в одну корзину;

- на собственном опыте, но с небольшими суммами, ощутить, как страх и жадность толкают на необдуманные решения;

- научиться отличать реальные возможности от финансовых пирамид и «гениальных» схем.

Эти знания останутся с ним на всю жизнь. И, возможно, уберегут от ненужных кредитов, сомнительных инвестиций и финансовых ловушек, в которые попадают даже взрослые.

Аргумент 3. Формирование дисциплины и правильных привычек

Регулярно откладывать часть денег, даже 500–1000 рублей в месяц, — это тренировка. Это привычка «сначала заплати себе», которая во взрослой жизни работает лучше любых финансовых планов.

Постепенно меняется и мышление. Подросток начинает мыслить категориями активов (то, что приносит деньги), а не только пассивов (то, что деньги забирает). Это серьезный шаг в сторону понимания структуры финансов.

Аргумент 4. Старт с минимальным риском

Пока у человека нет ипотеки, кредитов, семьи и других крупных обязательств, цена ошибки несопоставимо ниже. Потеря 5000 рублей в 16 лет — это обидно, но не катастрофично. Потеря 500 000 рублей в 35 лет — это совсем другая история.

Аргумент 5. Первые шаги к финансовой независимости

Время — это ресурс, который не купишь. У подростка его в запасе гораздо больше, чем у нас с вами.

Осознание, что у тебя есть не просто накопления, а работающий капитал, меняет отношение к деньгам и планированию. Подросток начинает меньше зависеть от сиюминутных желаний, учится ставить долгосрочные цели и понимает, что деньги могут работать на него, а не только он на них.

С какими рисками можно столкнуться?

Теперь о том, что часто остается за кадром, когда говорят об инвестициях. Риски — это реальность, которую нужно понимать и принимать. Вот с чем можно встретиться в инвестировании.

- Риск 1. Потеря всех вложенных денег

Да, это возможно. Рынок может упасть. Компания, в которую вложились, может обанкротиться. Вложения не застрахованы государством, как банковские вклады. Нет никаких гарантий, что вы не потеряете все.

Что с этим делать: объяснить ребенку, что это не вклад в банке. Инвестировать можно только свободные деньги, и никогда не вкладывать последнее.

- Риск 2. Ожидание быстрого обогащения

Соцсети, блогеры, «успешные успехи» создают иллюзию, что можно быстро разбогатеть на акциях или криптовалюте. Это опасно. Инвестиции — не лотерея и не способ быстрого заработка. Это долгая игра, основанная на анализе, терпении и стратегии.

Что с этим делать: заранее обсудить, что «быстрых денег» не будет. Что настоящие инвесторы смотрят на горизонт в 5, 10, 20 лет.

- Риск 3. Эмоциональные качели

Страх и жадность — главные враги инвестора. Именно они заставляют продавать на дне, когда все упало и страшно, и покупать на пике, когда все растет и кажется, что так будет всегда. Подростку сложнее с этим справляться, потому что эмоциональная регуляция еще не до конца сформирована.

Что с этим делать: обсудить, что просадки — это нормально. Рынок не растет прямолинейно. Важно не паниковать и не принимать решений на эмоциях. И, возможно, не смотреть на график каждый час.

- Риск 4. Увлеченность в ущерб настоящему

Если все карманные деньги уходят на акции, страдает текущая жизнь. Нет денег на кино с друзьями, на подарки, на просто спонтанные радости. Подросток может начать отказывать себе в важных вещах ради иллюзии «строю будущее».

Что с этим делать: установить разумный лимит. Например, не более 30–50 % от карманных денег. Остальное — на жизнь, впечатления, общение. Настоящее не должно становиться жертвой будущего.

- Риск 5. Инвестиции вместо инвестиций в себя

В юности самый высокодоходный актив — сам человек. Курс программирования, изучение языка, качественные книги, спортивная секция — все это может дать гораздо большую отдачу в виде профессии, высокой зарплаты, здоровья, чем 500 рублей, отложенные на бирже.

Что с этим делать: убедиться, что ребенок не «уходит» в инвестиции в ущерб образованию, развитию навыков и здоровью. Баланс между финансовыми инвестициями и инвестициями в себя — золотое правило.

- Риск 6. Концентрация и отсутствие диверсификации

Ставка на одну компанию, одну отрасль, одну идею — это игра, а не инвестиции. Если вложить все деньги в акции одной компании, можно потерять все, если эта компания столкнется с проблемами.

Что с этим делать: объяснить принцип диверсификации — не класть все яйца в одну корзину. Для начала это может быть простое правило: не больше 30 % в одну бумагу.

Если решено, что подросток готов сделать первый шаг

Обсудили риски, взвесили аргументы, и ребенок по-прежнему хочет попробовать. Теперь важно не просто открыть счет для покупки акций, а создать безопасную среду для первого опыта.

Вот, что можно сделать вместе.

1. Вместе выберите брокера.

На что обратить внимание:

-

Тарифы и комиссии

Для небольших сумм важны низкие комиссии за сделки и обслуживание. -

Условия для несовершеннолетних

Уточните, как именно открывается счет: нужно ли письменное согласие в офисе или достаточно подтверждения в приложении. Посмотрите, какие ограничения действуют (лимит пополнения, доступные инструменты). -

Интерфейс приложения

Чем проще и понятнее, тем лучше. Ребенок должен разобраться сам, но и вы сможете помочь, если интерфейс не перегружен сложными терминами. -

Служба поддержки

Если что-то пойдет не так, важно, чтобы можно было быстро получить помощь.

2. Откройте счет и внесите первые деньги

У крупных брокеров процесс обычно проходит в мобильном приложении: ребенок заполняет анкету, вам приходит запрос на подтверждение.

Если подтверждения в приложении нет, возможно, придется посетить офис с паспортами и документом, подтверждающим родство (свидетельство о рождении или отметка в паспорте). Уточните этот момент заранее.

3. Выберите первую бумагу вместе

Лучший вариант — акции компании, чьи продукты подросток знает и понимает. «Я покупаю в этом магазине», «Пользуюсь этим приложением», «Смотрю их фильмы» — это дает ощущение связи между реальной жизнью и тем, что происходит на бирже.

Можно начать с одной акции. Чтобы не распыляться, а спокойно наблюдать, что с ней происходит, читать новости о компании, учиться анализировать.

4. Не смотрите на график каждый день

Инвестиции — это про терпение. Если проверять цену каждые 10 минут, можно сойти с ума от эмоций. Объясните ребенку (и себе), что рыночная цена будет меняться каждый день. Иногда вверх, иногда вниз. Это не «я ошибся» и не «я гений». Это просто рынок.

Лучше договориться проверять счет раз в неделю или раз в месяц. И обсуждать не «сколько сейчас стоит», а «что нового произошло в компании», «какие новости вышли в отрасли», «изменилось ли что-то в моем отношении к этой бумаге».

Если первый опыт будет положительным, даже если без сверхприбыли, у подростка сформируется здоровая привычка. Если опыт будет негативным, а такое тоже возможно, у него появится понимание рисков, которое останется на всю жизнь. В любом случае, это будет опыт.

На что обратить внимание родителям?

Роль родителя — не «надзиратель», а наставник. Вот чем можно помочь:

- С базовыми знаниями. Книги, проверенные блоги, официальные источники. Можно смотреть вместе, обсуждать, задавать вопросы. Даже если сами далеки от инвестиций, совместное изучение темы может стать отличным поводом для общения.

- Обсуждением целей, горизонта и готовности к просадкам. Спросить: «Зачем подростку это? Какой результат ребенок хочет увидеть? Что будет делать, если рынок упадет на 20 %?». Если ребенок ждет быстрых денег или не готов к просадкам — возможно, пока не время.

- Установкой разумных ограничений, но оставляя пространство для решений. Можно договориться: лимит суммы, список разрешенных активов (например, только акции из индекса Мосбиржи, только «голубые фишки», дивидендные аристократы). Но важно, чтобы у подростка была свобода выбора в рамках этих ограничений. Иначе он ничему не научится.

- Обучением анализировать информацию. Сегодня вокруг огромное количество «гуру», которые обещают легкие деньги. Важно научить ребенка отличать надежные источники от мошеннических. Спрашивать: «Кто автор? На чем основаны его выводы? Есть ли факты?».

- Созданием безопасной среды. Рынок может упасть. Акции могут подешеветь. Ребенок может принять решение, которое вам покажется нелогичным. Все это нормально. Ваша задача — не спасать от ошибок, а быть рядом, когда они случаются. Не ругать, не говорить «я же говорил», а спокойно разобрать: что произошло, почему так вышло, что можно сделать иначе в следующий раз. Если ребенок будет знать, что вы на его стороне, даже когда счет ушел в минус, — это будет для него ценнее любых дивидендов. Потому что так формируется не только финансовое, но и эмоциональное здоровье: умение справляться с неудачами, не бояться пробовать новое и доверять близким.

Получается, что акции на карманные деньги — это не шалость, если:

- есть понимание, что это долгий процесс, а не быстрый заработок;

- вложены свободные деньги, потеря которых не страшна; есть интерес к изучению, а не просто желание «попробовать»;

- подросток готов к возможным потерям и не будет паниковать;

- инвестиции не идут в ущерб учебе, общению и развитию.

Если хотя бы один из пунктов не выполняется, возможно, стоит подождать или начать с более простых шагов: накопительного счета, копилки, первых самостоятельных заработков.