Что ждать от рынка недвижимости в 2025 году и стоит ли в него инвестировать?

25.06.2025

5 минут

Покупка недвижимости традиционно считается одной из излюбленных инвестиций россиян. Согласно опросу ВЦИОМ от марта 2025 года, больше половины (51%) респондентов заявили, что при наличии крупной денежной суммы вложили бы ее в жилье. Но сейчас ситуация на рынке сложная: с одной стороны, эксперты говорят, что за последние несколько лет доступность квартир снизилась. Тем более что сейчас рыночная ипотека стала почти недоступной из-за высоких ставок. С другой — цены на квадратные метры в России не сильно падают.

6 июня ЦБ принял решение снизить ключевую ставку до 20%. Как это отразится на рынке недвижимости и что будет с ценами дальше? Читайте в нашей статье.

Состояние рынка недвижимости на 2025 год

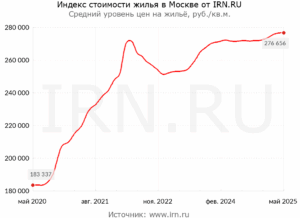

Последние несколько лет цены на жилье в России росли опережающими темпами. Так, например, в Москве средняя стоимость квадратного метра увеличилась с мая 2020 года в полтора раза: со 183 тыс. руб. до 277 тыс. руб.

У Банка России похожая статистика: по оценке регулятора, за последние 4 года средние цены на новостройки выросли в 2 раза, а доходы и зарплаты россиян в среднем всего в полтора раза. Главной причиной такого дисбаланса, как не раз отмечал регулятор, стала массовая льготная ипотека. Эта программа действовала с апреля 2020 года по июль 2024 и позволяла любому желающему взять жилищный кредит по льготной ставке на первичном рынке.

В 2023 году ситуация в экономике начала усложняться, инфляция разгоняться, а Банк России — поступательно повышать ключевую ставку. Льготная ипотека в таких условиях легла тяжелым бременем на бюджет, и в середине 2024 года ее отменили. На рынке остались только целевые жилищные программы (семейная, дальневосточная, сельская, арктическая). Кроме того, власти ужесточили условия получения IT-ипотеки. Таким образом, доступ россиян к субсидированным программам значительно сократился.

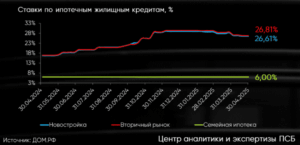

В то же время росла ключевая ставка, а вместе с ней дорожали и жилищные кредиты. В марте 2025 года средние рыночные ставки по ипотеке в России достигли 27%–28%. Такие значения эксперты назвали заградительными.

6 июня 2025 года ЦБ неожиданно снизил ключевую ставку до 20%. Многие крупные российские банки сразу же объявили о снижении процентов по ипотеке, но они по-прежнему остаются выше 20%.

Из-за этих факторов доступность жилья в России существенно снизилась. При этом сильного снижения цен на рынке недвижимости не наблюдается.

Так, например, в Москве, как отмечается в апрельском обзоре ПСБ, рынок новостроек продолжает сжиматься. Спрос на первичку снижается третий месяц подряд, однако стоимость квадратного метра выросла за год на 14%. У девелоперов, как отмечал ранее Банк России, есть запас прочности, и снижать цены они не спешат.

Похожая ситуация, по оценке ПСБ, и на вторичном рынке. В апреле 2025 года количество зарегистрированных договоров продажи жилья сократилось на 13% г/г. Но цены также не спешат падать, хотя и не растут: стоимость квадратного метра осталась на уровне прошлого года.

Что будет с рынком жилья дальше в 2025 году

Рынок недвижимости сейчас стоит на распутье. Дальнейшая динамика спроса и цен на жилье будет зависеть от скорости снижения ключевой ставки ЦБ. Давайте выделим несколько вероятных трендов на ближайшее время:

- В ближайшие пару месяцев, в летний период, аналитики ПСБ ожидают сохранения текущих цен на квартиры. Во–первых, рыночная ипотека по-прежнему дорогая. Во–вторых, играет роль сезонный фактор: активность покупателей снижается в сезон отпусков.

- На горизонте года большинство аналитиков ждут, что Банк России продолжит снижать ключевую ставку, и к декабрю ее уровень может достичь 16%–18%. Тем временем, по мере смягчения ДКП и удешевления ипотеки на рынке недвижимости будет нарастать активность. Из-за этого цены на жилье могут начать расти.

- На горизонте нескольких лет ситуация с ценами на жилье также складывается неоднозначно. Из-за текущего сокращения спроса многие девелоперы “заморозили” или отложили ввод новых проектов. По данным “ДОМ.РФ”, в мае 2025 российские застройщики вывели на рынок 2,7 млн кв.м, что на 37% меньше, чем в апреле, и на 28% ниже, чем год назад. Если такой тренд продолжится, то через пару лет объем готового первичного жилья сократится. А падение предложения часто приводит к разгону цен.

Стоит ли инвестировать в недвижимость в 2025 году и как это делать

Исходя из обзоров аналитиков, приведенных выше, кажется, что сейчас рынок жилья находится в своей нижней точке, и по мере снижения ключевой ставки цены на квартиры будут расти. Но текущая стоимость жилищных кредитов делает крайне невыгодной покупку квартиры с помощью заемных средств. Выделим несколько жизненных сценариев и стратегий на рынке:

- Жилье необходимо для личных целей, для личного проживания

В этом случае стоит сейчас присмотреться к рынку, пока цены стабильны, начать мониторить варианты с дисконтом, которые могут появляться. Ипотеку можно взять с расчетом на рефинансирование и снижение ставки в будущем.

- Приобретение жилья в инвестиционных целях без привлечения заемных средств

Важно помнить, что исторически в России доходность от аренды невысокая и варьируется от 4% до 8% годовых. Также недвижимость — это не самый ликвидный актив, и могут возникнуть трудности при дальнейшей продаже. Например, деньги вам понадобятся в момент спада на рынке.

- Приобретение жилья в инвестиционных целях с привлечением заемных средств

Покупка инвестиционной квартиры с привлечением ипотечных средств при текущей ставке кажется не самым привлекательным вложением средств. Так, по оценке экспертов, переплата по рыночной ипотеке за 30 лет с первым взносом в 20% составляет 640%.

Если есть желание вложить средства в квадратные метры, но на покупку квартиры не хватает средств, можно рассмотреть следующие варианты:

- покупка акций девелоперов на Мосбирже;

- покупка облигаций девелоперов на Мосбирже;

- покупка ПИФов на рынок недвижимости.

Краткие выводы:

- К 2025 году рынок недвижимости в России перегрелся, в основном из-за массовой льготной ипотеки. Цены на жилье сильно выросли.

- Отмена льготной ипотеки и высокие ставки по рыночным жилищным кредитам привели к охлаждению спроса, но цены на первичном и вторичном рынке не упали.

- По мере снижения ключевой ставки эксперты ждут роста активности на рынке жилья и повышения цен.

- Вложение средств в покупку инвестиционной квартиры с привлечением ипотеки в текущих условиях предполагает высокие издержки.

- Инвестировать деньги в рынок недвижимости можно также через биржевые инструменты: акции, облигации девелоперов, ПИФы.