Повышение НДФЛ: как работает прогрессивное налогообложение и ждать ли дальнейшего расширения прогрессии?

09.06.2025

5 минут

НДФЛ — налог на доходы физических лиц, или подоходный налог. Он взимается с заработной платы, а также с ряда других денежных поступлений. С 1 января 2025 года в России вступили в силу масштабные налоговые изменения, касающиеся НДФЛ. Теперь действует 5 ставок подоходного налога: от 13% до 22%. Как работает прогрессивная шкала налогообложения, будет ли она расширяться дальше и на какие доходы новые правила не действуют? Обо всем подробнее — в статье.

Кто уплачивает НДФЛ?

Налог уплачивает гражданин, но в случае с трудовыми доходами агентом выступает работодатель, а при торговле ценными бумагами — брокер. Это значит, что работодатель сам рассчитывает и перечисляет платеж в ФНС за работника.

Сразу отметим, что не все трудовые доходы облагаются именно НДФЛ. Так, например, официально зарегистрированные самозанятые платят «налог на профессиональный доход» по ставке 4% или 6%. Этот специальный налоговый режим будет действовать в России до 31 декабря 2028 года. Для индивидуальных предпринимателей (ИП) также действуют свои налоговые ставки и правила.

Важно помнить, что подоходный налог взимается не только с зарплаты, но и с других доходов, например:

- с процентного дохода по вкладам;

- с дивидендных и купонных выплат;

- с дохода от торговли акциями и облигациями;

- от сдачи квартиры в аренду;

- в некоторых случаях от продажи квартиры;

- при выигрыше в лотерею и т.д..

НДФЛ — это важная статья пополнения государственной казны. По итогам 2024 года в бюджет было перечислено 8,4 млрд руб. подоходного налога. Доля НДФЛ в общей структуре налоговых поступлений в казну — 19,3%.

Источник графики: Коммерсант

Ставка НДФЛ

Любой налог может взиматься по плоской или прогрессивной шкале. При плоской шкале ставка налога для всех плательщиков едина (например, 13% НДФЛ для всех), при прогрессивной — ставки варьируются в зависимости от размера заработка.

Многие удивятся, но за последние 100 лет в России большую часть времени действовала именно прогрессивная шкала НДФЛ. При этом в Советском Союзе ставки часто менялись. К примеру, с 1943 по 1960 год подоходный налог составлял от 2,5% до 10,6% от размера зарплаты.

После распада СССР прогрессивная шкала НДФЛ сохранилась, но ставки продолжали часто меняться, почти каждый год, из-за галопирующей инфляции. Например, в 2000 году действовали три ставки подоходного налога: 12%, 17,33% и 23,67%.

И только в 2001 году в силу вступили поправки в Налоговый кодекс, которые установили плоскую шкалу НДФЛ — 13% для всех, вне зависимости от размера заработка. Этот закон действовал ровно 20 лет, до 2021 года.

Налоговые изменения 2025 года

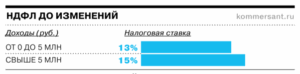

Первый элемент прогрессии НДФЛ появился в 2021 году. С доходов до 5 млн рублей в год по-прежнему взимался налог в 13%. А заработок, превышающий эту сумму, начал облагаться по ставке в 15%. Важно отметить, что повышенная ставка действовала только на сумму превышения планки, а не на весь доход.

Источник графики

Тогда власти решили, что дополнительно собранные средства от повышения НДФЛ будут «целевыми»: их направили конкретно на лечение детей с орфанными, то есть редкими, заболеваниями. В 2021 году дополнительные сборы составили 82,7 млрд руб.

С 1 января 2025 года прогрессия НДФЛ расширилась, то есть появилось больше налоговых ставок.

Источник графики

Если годовой доход налогоплательщика не превышает 2,4 млн рублей в год, то ставка НДФЛ остается прежней — 13%. Дальше — налог растет в зависимости от суммы заработка. Максимальная ставка — 22%.

Важное правило: повышенный налог взимают не со всей суммы, а только с превышающей части.

Например, годовой доход Николая Иванова — 3 млн рублей. С суммы в 2,4 млн Николай заплатит налог 13%, а с 600 тыс. рублей — уже 15%.

По подсчетам Минфина, налоговые изменения коснулись лишь 3—4% россиян. То есть для подавляющего большинства налогоплательщиков ставка подоходного налога осталась на уровне 13%.

Ставка НДФЛ для других доходов

Как мы отмечали выше, подоходный налог взимается не только с зарплаты, но и с ряда других денежных поступлений. И для некоторых из них действуют прежние правила.

Это, например, касается процентного дохода по депозитам. Напомним, что вкладчики освобождены от уплата налога с определенной суммы: она зависит от размера ключевой ставки и по итогам 2024 года составила 210 тыс. рублей. Если вы заработали на депозите больше – то с суммы превышения налог уже взимается. И ставка составит либо 13%, либо 15%. Если доход не превышает 2,4 млн рублей, то физлица уплачивают 13%. Все, что выше – облагается по ставке 15%.

Пятиступенчатая шкала НДФЛ также не действует в отношении дохода от продажи ценных бумаг и дивидендов по акциям. С этого заработка уплачивается налог либо по ставке 13% (на сумму до 2,4 млн руб.), либо 15% (с суммы, превышающей 2,4 млн руб.).

Будет ли расширяться прогрессия НДФЛ

В Министерстве финансов не раз подчеркивали, что основные параметры налоговой системы России не будут меняться до 2030 года. В мае 2025 года Антон Силуанов не согласился с предложением депутатов Госдумы об увеличении налогов для «богатых людей». Министр подчеркнул, что сейчас этот вопрос не стоит на повестке.

Краткие выводы:

- НДФЛ — основной налог для физлиц, он взимается не только с трудовых, но и с других доходов.

- С 2001 по 2021 год в России действовала плоская шкала НДФЛ в 13%.

- Прогрессивная шкала предполагает разную ставку НДФЛ в зависимости от дохода налогоплательщика.

- В 2021 году появились 2 ступени НДФЛ (13% и 15%), в 2025 году шкала была расширена до 5 ступеней.

- Доход по вкладам, доход от продажи ценных бумаг и дивидендный доход по-прежнему облагаются двумя ставками: 13% и 15%.